離婚によって子どもと離れて暮らすことになった親は、その子どもの生活や教育のために、子どもを引き取った親(元配偶者)に対して養育費を支払わなければなりません。

一般的には子どもを引き取った親が親権者になりますが、親権者でなくなった親であっても子どもの親であることに変わりはありませんので,親として養育費の支払義務を負います。

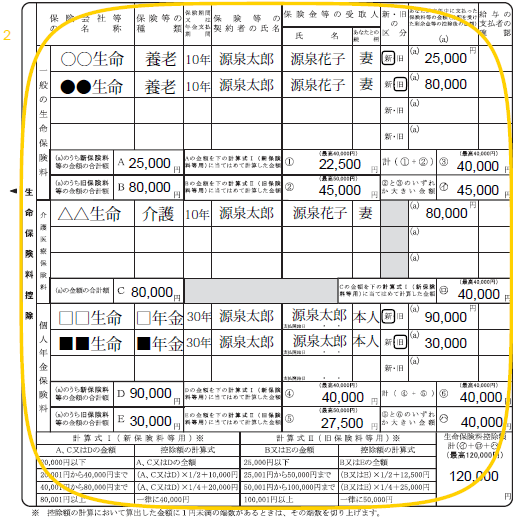

子どもの養育費を支払っている親にとっては、その子どもを扶養控除の対象とすることができれば、自らの税負担を減らすことができます。

しかし、離れて暮らしていてもいいのか?あるいは親権者でなくてもいいのか?など、扶養控除を受けるにあたって判然としない点もあります。

この点について結論を先に述べると、扶養控除を受けるにあたって「同居していること」や「親権者であること」という要件はありませんので、離れて暮らしていても親権者でなくても、扶養控除の適用要件を満たしていれば扶養控除を受けることができます。

以下において、離婚に伴う養育費の支払いと扶養控除の適用関係について確認します。

1.扶養控除の適用要件

扶養控除とは、納税者に特定の要件に該当する扶養親族がいる場合、一定の金額(38万円~63万円)を所得金額から控除できる制度です。

特定の要件に該当する扶養親族とは、次の要件すべてに該当する親族をいいます。

(1) 配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます)または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること

(2) 納税者と生計を一にしていること

(3) 年間の合計所得金額が48万円以下であること(給与のみの場合は給与収入が103万円以下)※

(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと

上記4要件を満たす扶養親族のうち、その年12月31日現在の年齢が16歳以上の人を控除対象扶養親族といい、扶養控除の対象となります。

離れて暮らす子どもが控除対象扶養親族であるか否かについて、上記の(1)、(3)、(4)、16歳以上という要件については、形式的に判断できますので特に問題はないと思います。

判断に迷うのは、養育費の支払いが上記(2)の「生計を一にしていること」に該当するか否かだと思われますので、この点について次に確認します。

※ 2025(令和7)年度税制改正で、(3)の要件は「年間の合計所得金額が58万円以下であること(給与のみの場合は給与収入が123万円以下)」に変わりました。

詳細については、「扶養親族等の所得要件・住宅借入金等特別控除・生命保険料控除の見直し(令和7年度税制改正)」をご参照ください。

2.「生計を一にする」とは?

「生計を一にする」とは、必ずしも同居していることを要件とするものではありません。

例えば、勤務、修学、療養等のために別居している場合であっても、余暇には起居を共にすることを常例としている場合や、常に生活費、学資金、療養費等の送金が行われている場合には、「生計を一にする」ものとして取り扱われます。

したがって、離れて暮らす子どもが「生計を一にしている」とみることができるかどうかは、離婚に伴う養育費の支払いが「常に生活費等の送金が行われている場合」に当たるか否かによることとなりますが、次のような場合には、扶養控除の対象として差し支えないものとされています。

(1) 扶養義務の履行として支払われる場合

(2) 子が成人に達するまでなど一定の年齢等に限って支払われる場合

なお、離婚に伴う養育費の支払いが(1)及び(2)のような状況にある場合において、それが一時金として支払われる場合は、「常に生活費等の送金が行われている場合」に該当しないと考えられるため、扶養控除を受けることはできません。

一方、一時金として支払われる場合であっても、子どもを受益者とする信託契約(契約の解除については元夫婦の両方の同意を必要とするものに限ります)により養育費に相当する給付金が継続的に給付されているときには、その給付されている各年について「常に生活費等の送金が行われている場合」に該当すると考えられるため、扶養控除を受けることができます。

ただし、信託収益は子どもの所得となりますので、信託収益を含めて子どもの所得金額の判定を行う必要があります。

また、離れて暮らす親と引き取った親の両方の控除対象扶養親族に子どもが該当する場合には、いずれか一方の親だけしか扶養控除を受けることができません(重複適用はありません)。

※ 離婚に伴う財産分与の課税関係については、本ブログ記事「離婚により自宅を財産分与した場合にかかる税金は?」をご参照ください。