臨時的な役員賞与は損金算入が認められませんが、事前確定届出給与の制度を利用すれば、役員賞与であっても届け出たとおりの支給をすれば損金算入が可能です※1。

事前確定届出給与の制度を利用するには、一定の日までに納税地の所轄税務署長に対して、あらかじめ確定している支給時期、支給金額のほか必要事項を記載した届出をしなければなりません※2。

もし、所轄税務署長へ届け出た支給額と実際の支給額が異なる場合には、事前確定届出給与に該当しないこととなり、損金不算入となります。

例えば、所轄税務署長に届け出た支給額よりも多く支給した場合には、超過部分だけではなく、届出支給額部分も含めた支給額全額が損金不算入となります。

また、届け出た支給額よりも少なく支給した場合にも、当該支給額全額が損金不算入となります。

少なく支給した場合は、届け出た支給額との間に未払部分が生じますが、たとえ、未払部分をその後一括して又は数回に分割して支給し、当該支給額との合計が届け出た支給額と一致したとしても、当該支給額全額が損金不算入となります。

事前確定届出給与は、支給時期及び支給金額が事前に確定していることが要件となっているため、超過額や未払額が発生するということは事前に確定していなかったということであり、したがって事前確定届出給与には該当せず、損金不算入となります。

これらのことを明確に示した裁判例が、以下の東京地裁令和6年2月21日判決(令和4年(行ウ)第566号)です。

原告の定時株主総会において、代表取締役2名に対してそれぞれ2,800万円の賞与を支給することが決議され、その決議内容に関する届出を原告は税務署に対して行っていましたが、実際に支給されたのがそれぞれ2,500万円であったため、税務署は事前確定届出給与に該当しないとして損金算入を認めず、東京地裁も税務署と同様の判断を下しています。

東京地裁はこの判決において、「事前に支給時期及び支給額が株主総会等において確定的に定められ、事前確定届出給与に関する届出がされたにもかかわらず、届けられた金額と異なる金額の役員賞与が支払われた場合に無制限に損金への算入を認めることとすれば、例えば、支給額を高額に定めて事前確定届出給与に関する届出を行うことによりあらかじめ枠取りをしておき、その後、上記のとおり届出をした金額より減額した額を支給するなどして損金の額をほしいままに操作し、法人税の課税を回避するなど、事前確定届出給与制度を設けた趣旨を没却し、課税の公平を害することになりかねない」として、支給額の合計額5,000万円を損金の額に算入することはできないと判示しています。

また、原告は、実際の支給額と届け出た支給額との差額(各300万円)については、役員給与の一部が未払の状態にすぎないなどと主張しましたが、東京地裁は、「未払賞与」を計上していない原告の会計処理に照らしてもにわかに認め難く、仮に一部が未払の状態にすぎないとしても、法34条1項2号の要件を満たすとはいえないなどとして、原告の主張を斥けています。

※1 届け出たとおりの支給をしなかった場合については、「事前確定届出給与(複数回支給)を届出通りに支給しなかった場合」、「事前確定届出給与(複数人支給)を特定の役員だけ届出通りに支給しなかった場合」、「事前確定届出給与を支給しなかった場合のリスクを回避するための手続き」をご参照ください。

※2 届出書の具体的な書き方については、「『事前確定届出給与に関する届出書』等の書き方と記載例」をご参照ください。

タグ: 役員報酬

「事前確定届出給与に関する届出書」等の書き方と記載例

従来は臨時的ないわゆる役員賞与については損金算入が認められていませんでしたが、事前確定届出給与の制度を利用すれば、臨時的な給与(賞与)であっても一定の要件を満たせば損金算入が可能です。

この制度を利用するには、納税地の所轄税務署長に対して、あらかじめ確定している支給時期・支給金額のほか、必要事項を記載した届出書等を届出期限までに提出しなければなりません。

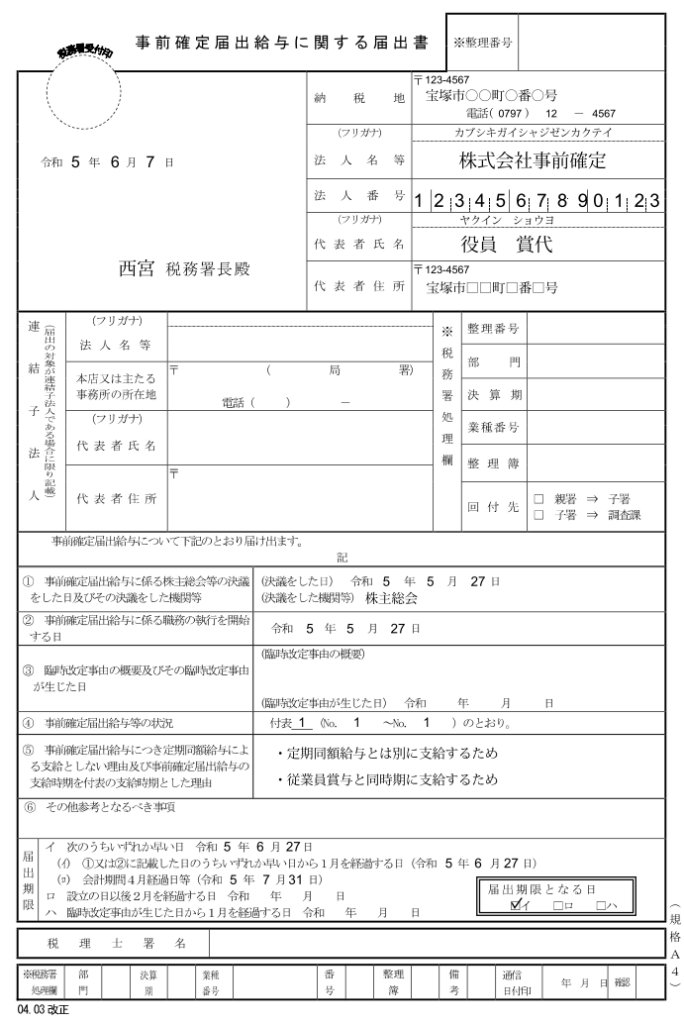

以下では、3月決算法人が2023(令和5)年5月27日に定時株主総会を開催し、それに基づく事前確定届出給与に関する届出を2023(令和5)年6月7日に届け出た場合の「事前確定届出給与に関する届出書」と「付表1(事前確定届出給与等の状況(金銭交付用))」について、書き方と記載例を確認します。

1.「事前確定届出給与に関する届出書」の書き方と記載例

以下において、「事前確定届出給与に関する届出書」の主な項目について書き方を確認します。その他の項目については、上図の記載例をご参照ください。

(1)「①事前確定届出給与に係る株主総会等の決議をした日及びその決議をした機関等」欄は、「株主総会」や「取締役会」など事前確定届出給与に関する決議をした機関名と決議日を記入します。

今回の例では、「決議をした日」が2023(令和5)年5月27日、「決議をした機関等」が株主総会となります。

(2)「②事前確定届出給与に係る職務の執行を開始する日」欄は、一般的に役員給与は定時株主総会から次の定時株主総会までの間の職務執行の対価であると考えられるため、定時株主総会開催日を記入します。

今回の例では、2023(令和5)年5月27日となります。

※ 事前確定届出給与対象者のうちその職務の執行を開始する日が異なる者がいる場合には、この欄の余白部分に、例えば「一部役員については令和○年○月○日」等と記載します。

(3)「届出期限」欄の「①又は②に記載した日のうちいずれか早い日から1月を経過する日」は、①又は②の翌日を起算日として暦に従って計算します。

今回の例では、①②ともに5月27日ですので、その翌日の5月28日が起算日となり6月27日が「1月を経過する日」になります。

(4)「届出期限」欄の「会計期間4月経過日等」は、会計期間開始の日から4月を経過する日を記入します。

今回の例では、会計期間開始日が2023(令和5)年4月1日ですので2023(令和5)年7月31日となります。

(5) 以上より、届出期限は(3)と(4)のうちいずれか早い日となりますので、今回の例では、2023(令和5)年6月27日が届出期限となります。

(注)定期給与を受けていない者に対して、株主総会等で決議した「所定の時期に確定した額の金銭等を交付する旨の定め」に基づいて継続して毎年支給する給与、例えば、非常勤役員に対して四半期ごとに支給する給与についても、この届出が必要となります。

ただし、同族会社に該当しない法人が、定期給与を支給しない役員に対して支給する給与で金銭によるものについては、この届出は必要ありません。

詳細については、本ブログ記事「届出不要の事前確定届出給与とは?」をご参照ください。

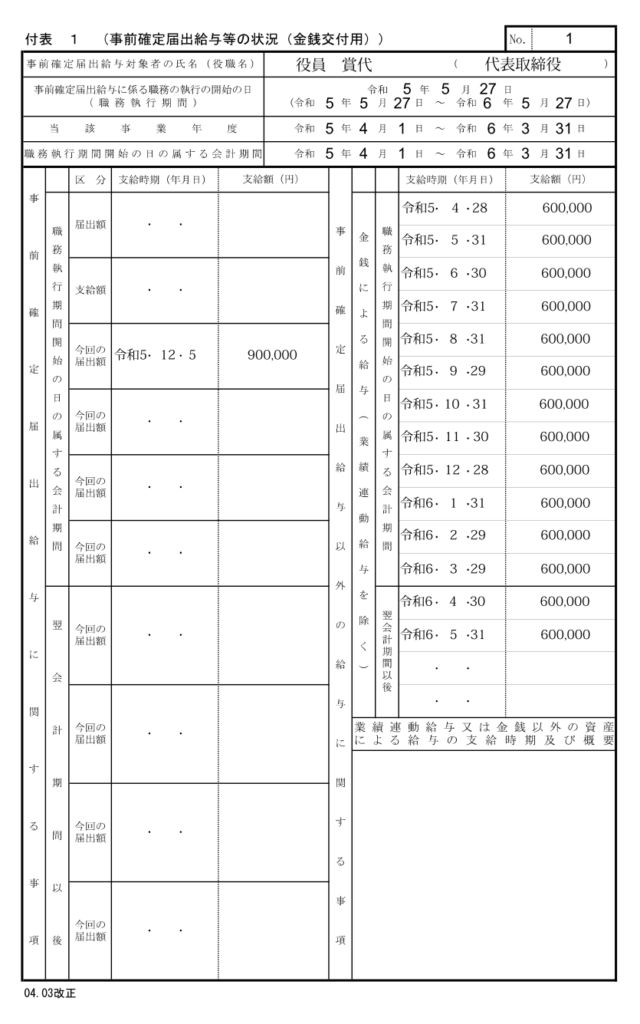

2.「付表1(事前確定届出給与等の状況(金銭交付用))」の書き方と記載例

この付表は、「所定の時期に確定した額の金銭を交付する旨の定め」に基づき支給する給与について届け出る場合に、「事前確定届出給与に関する届出書」に添付するものです。

以下において、「付表1(事前確定届出給与等の状況(金銭交付用))」の主な項目について書き方を確認します。その他の項目については、上図の記載例をご参照ください。

(1) 「事前確定届出給与に係る職務の執行の開始の日(職務執行期間)」欄には、「所定の時期に確定した額の金銭等を交付する旨の定め」に係る職務の執行の開始の日(定時株主総会の開催日など)及び職務執行期間(定時株主総会の開催日から次の定時株主総会の開催日までの期間など)を記載します。

(2) 「当該事業年度」欄には、この届出をする事業年度を記載します。

(3) 用紙左側の「事前確定届出給与に関する事項」の「支給時期(年月日)」欄及び「支給額(円)」欄には、次のように記載します。

① 「区分」欄の「届出額」欄は、前回以前の届出において届け出た事前確定届出給与の支給時期及び支給額について記載します。

② 「区分」欄の「支給額」欄は、①の事前確定届出給与の実際の支給時期及び支給額について記載します。

③ 「区分」欄の「今回の届出額」欄は、今回の届出において届け出る事前確定届出給与について、届出の時において予定されている支給時期及び支給額について記載します。

「今回の届出額」欄の記載例では、「令和5年12月5日に900,000円を支給する」こととしている事前確定届出給与について記載しています。

(4) 用紙右側の「事前確定届出給与以外の給与に関する事項」の「支給時期(年月日)」欄及び「支給額(円)」欄には、事前確定届出給与対象者に対して支給した、又は支給しようとする事前確定届出給与以外の給与について、届出の時において予定されている支給時期及び支給額を記載します。

なお、事前確定届出給与に関する届出はしたけれど実際には支給しなかった場合の手続き等については、本ブログ記事「事前確定届出給与を支給しなかった場合のリスクを回避するための手続き」をご参照ください。

事前確定届出給与を支給しなかった場合のリスクを回避するための手続き

従来は臨時的な役員賞与は損金算入が認められていませんでしたが、事前確定届出給与の制度を利用すれば、役員賞与であっても届出通りの支給をした場合は損金算入が可能です(届出書等の書き方については、本ブログ記事「『事前確定届出給与に関する届出書』等の書き方と記載例」をご参照ください)。

届出通りの支給をしなかった場合、例えば届出書に記載した支給時期や支給額と異なる時期や金額の支給をした場合は、その役員賞与は損金不算入となります※。

事前確定届出給与の届出はしたけれども実際には全く支給しなかった場合は、そもそも支給額が0円なので損金不算入額も0円となり、特段のリスクはないように見えます。

しかし、事前確定届出給与の支給をしなかった場合のリスクはあります。

今回は、事前確定届出給与の支給をしなかった場合のリスクと、そのリスクを回避するための手続きについて確認します。

※ 事前確定届出給与を届出通りに支給しなかった場合でも、損金算入できることがあります。詳細については、本ブログ記事「事前確定届出給与(複数回支給)を届出通りに支給しなかった場合」及び「事前確定届出給与(複数人支給)を特定の役員だけ届出通りに支給しなかった場合」をご参照ください。

1.事前確定届出給与の支給をしなかった場合のリスク

事前確定届給与は法人の節税対策として用いられる側面がありますが、実際の利益が当初見込んでいた利益よりも少なくなる場合は、事前確定届出給与の支給をやめることがあります。

例えば、事前確定届出給与100万円の支給時期が到来したけれどもその支給をしなかった場合は、そもそも支給額が0円なので損金不算入額も0円です。

しかし、この場合は次のようなリスクがあることに留意しなければなりません。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 役員賞与 | 100万円 | 未払金 | 100万円 |

| 未払金 | 100万円 | 債務免除益 | 100万円 |

届出額100万円と異なる金額を支給した場合は、その全額が損金不算入となりますが、支給額が0円なのでそもそも損金算入する金額がなく、損金不算入額も0円です。

会社としては株主総会等で役員賞与を支給しないという意思決定をしたため、会計上は役員賞与や未払金を認識(上記1行目の仕訳)することはありません(上記1行目の仕訳をするのは、会社に役員賞与を支払う意思がある場合です)。

しかし、支給日が到来した段階で役員に報酬請求権が発生するため、会社側には報酬を支給する債務(未払金)が発生します。つまり、税務上は上記1行目の仕訳のように考えます。

そうすると、税務上は役員賞与100万円を認識することになるので、これに対する所得税の源泉徴収が必要になります※。

また、株主総会等の決議の際に役員は辞退届を提出して報酬請求権を放棄したと考えられるため、会社側に生じた報酬を支給する債務(未払金)は消滅しますが、役員賞与の支給義務が免除されたことに対する収益(債務免除益)を会社側では認識することになります(上記2行目の仕訳)。

※ 根拠条文は、次の所得税法第183条第2項(源泉徴収義務)です。

2 法人の法人税法第二条第十五号(定義)に規定する役員に対する賞与については、支払の確定した日から一年を経過した日までにその支払がされない場合には、その一年を経過した日においてその支払があつたものとみなして、前項の規定を適用する。

2.リスクを回避するための手続き

事前確定届出給与を支給しなかった場合のリスクは、会社側では役員賞与を支払っていないにもかかわらず、①役員賞与に対する所得税の源泉徴収義務が生じる、②債務免除益に対して課税される、役員側では役員賞与をもらっていないにもかかわらず、所得税が課税されることです。

これらのリスクは、事前確定届出給与の支給日に役員の報酬請求権が発生することに端を発しています。

つまり、これらのリスクがあるのは、事前確定届出給与の支給日が到来した後(すでに役員の報酬請求権が発生した後)に、役員からの辞退届を受領したり株主総会等で不支給の決議をした場合です。

したがって、これらのリスクを回避するためには、事前確定届出給与の支給日が到来する前に、役員からの辞退届を受領して株主総会等で不支給の決議をすることが必要です。

所得税基本通達28-10(給与等の受領を辞退した場合)には、次のように規定されています。

28-10 給与等の支払を受けるべき者がその給与等の全部又は一部の受領を辞退した場合には、その支給期の到来前に辞退の意思を明示して辞退したものに限り、課税しないものとする。

なお、事前確定届出給与を支給しなかった場合に、支給しなかったことについて税務署へ届出(報告)する必要はありません。

届出不要の事前確定届出給与とは?

1.事前確定届出給与の意義

事前確定届出給与とは、その役員の職務につき、所定の時期に確定額を支給する定めに基づいて支給する給与(定期同額給与及び業績連動給与を除く)で、一定の日までに納税地の所轄税務署長に対して、あらかじめ確定している支給時期、支給金額の他、必要事項を記載した届出をしている場合の当該給与をいいます(法人税法34条1項2号、法人税法施行令69条3項)。

従来は臨時的な役員賞与は損金算入が認められていませんでしたが、この事前確定届出給与の制度を利用すれば、臨時的な給与(賞与)であっても損金算入が可能です。

この事前確定届出給与については、国税庁ホームページにもその意義が次のように記載されています(下線は筆者、一部省略)。

事前確定届出給与とは、その役員の職務につき所定の時期に、確定した額の金銭又は確定した数の株式(カッコ内省略)若しくは新株予約権若しくは確定した額の金銭債権に係る特定譲渡制限付株式若しくは特定新株予約権を交付する旨の定め(カッコ内省略)に基づいて支給される給与で、定期同額給与及び業績連動給与のいずれにも該当しないもの(承継譲渡制限付株式又は承継新株予約権による給与を含み、次に掲げる場合に該当する場合には、それぞれ次に定める要件を満たすものに限ります。)をいいます。

(1) その給与が次のいずれにも該当しない場合 事前確定届出給与に関する届出をしていること

イ 定期給与を支給しない役員に対して同族会社に該当しない法人が支給する金銭による給与

ロ 省略

2.非同族会社が非常勤役員に支給する給与は届出不要

ここで気になるのが、(1)の部分です。(1)では「定期給与を支給しない役員(非常勤役員)に対して同族会社に該当しない法人(非同族会社)が支給する金銭による給与」に該当しない場合は、「事前確定届出給与に関する届出をしていること」が事前確定届出給与の要件とされています。

裏を返せば「非常勤役員に対して非同族会社が支給する金銭による給与」に該当する場合は、「事前確定届出給与に関する届出をしていること」が事前確定届出給与の要件ではないということです。

つまり、非同族会社が非常勤役員に支給する金銭による給与は、届出をしていなくても事前確定届出給与になるということです。

このことは、次の法人税基本通達9-2-12(定期同額給与の意義)の注意書きにも記載されています(下線筆者)。

9-2-12 法第34条第1項第1号《定期同額給与》の「その支給時期が1月以下の一定の期間ごと」である給与とは、あらかじめ定められた支給基準(慣習によるものを含む。)に基づいて、毎日、毎週、毎月のように月以下の期間を単位として規則的に反復又は継続して支給されるものをいうのであるから、例えば、非常勤役員に対し年俸又は事業年度の期間俸を年1回又は年2回所定の時期に支給するようなものは、たとえその支給額が各月ごとの一定の金額を基礎として算定されているものであっても、同号に規定する定期同額給与には該当しないことに留意する。

(注) 非常勤役員に対し所定の時期に確定した額の金銭を交付する旨の定めに基づいて支給する年俸又は期間俸等の給与のうち、次に掲げるものは、同項第2号《事前確定届出給与》に掲げる給与に該当する。

(1) 同族会社に該当しない法人が支給する給与

(2) 同族会社が支給する給与で令第69条第4項《事前確定届出給与》に定めるところに従って納税地の所轄税務署長に届出をしているもの

上記基本通達は、非常勤役員に対して所定の時期に支給する給与は定期同額給与に該当しないことを述べています(同族会社・非同族会社を問わず)。

そのうえで、注意書きの(1)において、非同族会社が非常勤役員に対して所定の時期に支給する確定した額の金銭による給与は、届出をしていなくても事前確定届出給与に該当することを述べています。

なお、同族会社が非常勤役員に対して所定の時期に支給する確定した額の金銭による給与は、届出をしていないと事前確定届出給与に該当しないことを(2)において述べています。

未払役員賞与の辞退があった場合の法人税・所得税・源泉徴収の取扱い

費用処理により未払役員賞与を計上していたところ、その後の市場環境の悪化等による資金繰りのひっ迫のため、役員が未払役員賞与の受給を辞退することがあります。

今回は、このような場合の税務上の取扱いについて確認します。

1.法人税法上の取扱い

役員賞与は、事前確定届出により支給額があらかじめ定められており、かつ、その通りの支給が行われた場合に限り、当該事業年度の損金に算入されます。したがって、事前確定届出をしないで役員賞与を未払計上した場合や事前確定届出をしていても役員賞与を未払計上した場合は、損金不算入となります。

また、この損金不算入の未払役員賞与を支給しないこととなり、役員から債務免除を受けた場合は、未払賞与に係る債務免除であっても、これにより生じた債務免除益は、原則としてその免除を受けた事業年度の益金の額に算入されます。

ただし、損金不算入の未払賞与に係る債務免除益に課税するというのは不合理ですので、その債務免除が次の(1)~(4)に掲げる要件を満たすときは、その未払賞与に係る債務免除益は益金に算入しないことができるように取り扱われています。

(1) 支給しないこととなった原因が、会社の整理、事業の再建、業績不振のためのものであること

(2) 支給しないことが、取締役会等の決議に基づき決定されたこと

(3) 支給しないこととなる金額が、未払賞与金の全額又は大部分であること

(4) 支給しないこととなる金額が、その支給を受ける金額に応じて計算される等一定の基準によっていること

2.所得税法上の取扱い

役員賞与については、株主総会等の決議があった日に給与所得の収入金額に算入すべきこととされ、その決議が総額のみで各人ごとの支給額を定めていないときは、各人ごとの支給額が具体的に定められた日に収入金額に算入すべきこととされています。

このように給与所得の収入金額に算入した役員が賞与の受領を辞退した場合には、「資産の譲渡代金が回収不能となった場合等の所得計算の特例」(所得税法第64条)を適用して、債務免除した金額に対応する部分の金額は、個人の所得金額の計算上なかったものとみなすこととされています。

3.源泉徴収の取扱い

役員や使用人に毎月支払われる給与等が、定められた支給日に支払われずに未払となる場合、源泉徴収は給与等を実際に支払う際に行いますので、原則として支払われるまでは源泉徴収は行われないこととなります※。

ただし、役員に対する賞与は、支払の確定した日から1年を経過した日までにその支払がされない場合には、その1年を経過した日において支払があったものとみなされ源泉徴収を行います。

この支払があったものとみなされた役員賞与について、その後、賞与の受給辞退が行われても、その未払賞与につき源泉徴収した税額は、その源泉徴収をした源泉徴収義務者に還付する過誤納金とはなりません。

※ 年末調整を行う際に未払が残っている場合は、その未払となっている給与等の金額も年間の給与等の支払金額の総額に含めるとともに、その未払給与等に対応する所得税及び復興特別所得税の額も年間の所得税及び復興特別所得税の額の総額に含めたところで年末調整を行います。

一方、法人の債務超過の状態が相当期間継続し、賞与の支払いを受けることができないと認められる場合にその賞与の受給辞退が行われたときは、源泉徴収をする必要はありません。

また、その法人について次のような特殊事情があった場合に、一般債権者の損失を軽減するために役員賞与の受給を辞退したときは、辞退により支払わないこととなった部分については源泉徴収をしなくてもよいこととされています。

(1) 整理開始の命令又は特別清算の開始命令を受けたこと等

(2) 破産手続の開始決定を受けたこと

(3) 更生手続の開始決定を受けたこと

(4) 事業不振のため会社整理の状態に陥り、債権者集会等の協議決定により債務の切捨てを行ったこと

事前確定届出給与(複数人支給)を特定の役員だけ届出通りに支給しなかった場合

1.全員分が損金不算入となるか?

事前確定届出給与として当該事業年度の損金の額に算入される給与は、所定の時期に確定した額の金銭等を支給する旨の定めに基づいて支給するもの、すなわち、支給時期、支給金額が事前に確定し、実際にもその定めのとおりに支給される給与に限られます。

したがって、所轄税務署長へ届け出た支給額と実際の支給額が異なる場合には、事前確定届出給与に該当しないこととなり、損金不算入となります。

では、複数人に支給する事前確定届出給与について、ある人(役員A)には届出通りに支給をし、ある人(役員B)には届出通りに支給をしなかった場合はどうなるのでしょうか?

届出通りに支給しなかった役員Bに対する給与が損金算入されないことは明白ですが、この場合、会社全体として事前確定届出給与を届出通りに支給していないことになりますので、届出通りに支給した役員Aに対する給与も損金不算入となるのでしょうか?

2.他の役員への影響はない

結論を先に述べると、届出通りに支給した役員Aに対する事前確定届出給与は損金算入されます。

法人税法第34条第1項第2号では、「その役員の職務につき所定の時期に確定した額の金銭又は確定した数の株式(出資を含みます)、新株予約権、確定した額の金銭債権に係る特定譲渡制限付株式又は特定新株予約権を交付する旨の定めに基づいて支給する給与」と規定しており、個々の役員に係る給与について規定しているものであることから、「その役員(役員B)」以外の他の役員(役員A)に対する給与に影響を与えるものとはなっていません。

したがって、役員Bに対して届出書の記載額と異なる金額の役員給与を支給したとしても、そのことを理由として、役員B以外の他の役員に対して支給した役員給与が損金不算入になることはありません。

※ 事前確定届出給与に関する基本的な注意点については本ブログ記事「事前確定届出給与の提出期限と支給額の注意点」を、複数回支給の取扱いについては「事前確定届出給与(複数回支給)を届出通りに支給しなかった場合」をご参照ください。

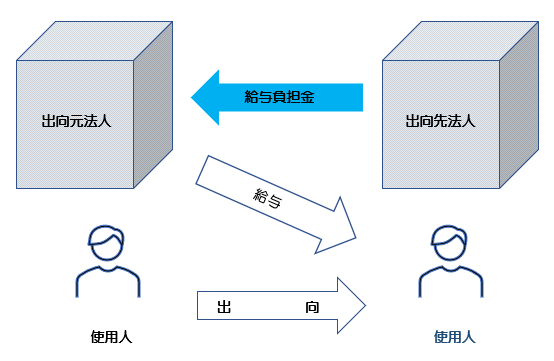

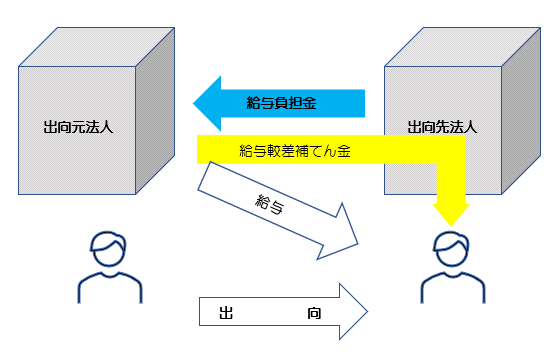

出向先法人が支出する給与負担金の取扱い

1.給与負担金は出向先と出向元のどちらの損金?

法人(例えば親会社)の使用人が他の法人(例えば子会社)に出向した場合において、その出向した使用人(以下「出向者」といいます)に対する給与を出向元の法人が支給することとしているため、出向先の法人がその出向者の給与(退職給与を除きます。以下同じ)に相当する金額(以下「給与負担金」といいます)を出向元の法人に支出したときは、当該給与負担金の額は、出向先の法人におけるその出向者に対する給与として取り扱われます。つまり、出向先法人が支出する給与負担金は、出向先法人の損金となります。

この給与負担金の取扱いは、出向者が出向先法人において使用人となっているか、役員になっているかにより異なります。

具体的には次のとおりとなります。

2.出向者が出向先法人において使用人の場合

出向先法人が支出する給与負担金の額は、原則として、出向先法人における使用人に対する給与として、損金の額に算入されます(法人税基本通達9-2-45)。

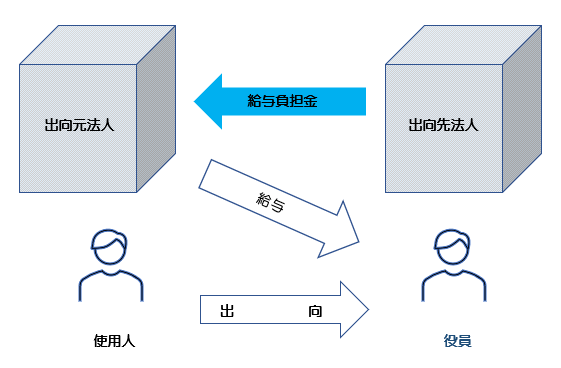

3.出向者が出向先法人において役員の場合

出向者が出向先法人において役員となっている場合において、下記(1)(2)のいずれにも該当するときは、出向先法人が支出する当該役員に係る給与負担金の支出を出向先法人における当該役員に対する給与の支給として、法人税法第34条(役員給与の損金不算入)の規定が適用されます(法人税基本通達9-2-46)。

つまり、出向先法人が支出する給与負担金の額は、それが定期同額給与、事前確定届出給与、業績連動給与に該当するのであれば、出向先法人における役員給与として損金の額に算入されます。

(1) 当該役員に係る給与負担金の額について、当該役員に対する給与として出向先の法人の株主総会、社員総会又はこれらに準ずるものの決議がされていること

(2) 出向契約等において当該出向者に係る出向期間及び給与負担金の額があらかじめ定められていること

この取扱いの適用を受ける給与負担金について、事前確定届出給与の規定の適用を受ける場合には、出向先法人がその納税地の所轄税務署長にその出向契約等に基づき支出する給与負担金に係る定めの内容に関する届出を行うこととなります。

なお、出向先法人が給与負担金として支出した金額が、出向元法人が当該出向者に支給する給与の額を超える場合には、その超える部分の金額については給与負担金としての性格はないこととなります。したがって、そのことについて合理的な理由がない場合には、出向元法人に対する寄附金として取り扱われることになります。

4.出向者に対する給与較差補てん金の取扱い

出向元法人が出向先法人との給与条件の較差を補てんするため出向者に対して支給した給与は、出向期間中であっても、出向者と出向元法人との雇用契約が依然として維持されていることから、出向元法人の損金の額に算入されます。

また、次のような場合も、給与較差補てん金として取り扱われます。

(1) 出向先法人が経営不振等で出向者に賞与を支給することができないため、出向元法人がその出向者に賞与を支給する場合

(2) 出向先法人が海外にあるため、出向元法人が留守宅手当を支給する場合

この給与較差補てん金は、出向元法人が出向者に直接支給しても、出向先法人を通じて支給しても同様に取り扱われます。

事前確定届出給与(複数回支給)を届出通りに支給しなかった場合

事前確定届出給与として当該事業年度の損金の額に算入される給与は、所定の時期に確定した額の金銭等を支給する旨の定めに基づいて支給するもの、すなわち、支給時期、支給金額が事前に確定し、実際にもその定めのとおりに支給される給与に限られます。

したがって、所轄税務署長へ届け出た支給額と実際の支給額が異なる場合には、事前確定届出給与に該当しないこととなり、損金不算入となります。

では、複数回支給する事前確定届出給与について、ある回は届出通りの支給をし、ある回は届出通りに支給しなかった場合はどうなるのでしょうか?

届出通りに支給した給与だけが損金算入されるのでしょうか、それとも届出通りに支給した給与も含めて複数回支給した給与のすべてが損金不算入とされるのでしょうか?

今回は、この点について確認します。

※ 事前確定届出給与に関する基本的な注意点については、本ブログ記事「事前確定届出給与の提出期限と支給額の注意点」をご参照ください。

1.異なる事業年度に複数回支給する場合

国税庁ホームページの質疑応答事例「定めどおりに支給されたかどうかの判定(事前確定届出給与)」では、事前確定届出給与に該当するか否かの判定ついて、次のように記載されています。

一般的に、役員給与は定時株主総会から次の定時株主総会までの間の職務執行の対価であると解されますので、その支給が複数回にわたる場合であっても、定めどおりに支給されたかどうかは当該職務執行の期間を一つの単位として判定すべきであると考えられます。

したがって、複数回の支給がある場合には、原則として、その職務執行期間に係る当該事業年度及び翌事業年度における支給について、その全ての支給が定めどおりに行われたかどうかにより、事前確定届出給与に該当するかどうかを判定することとなります(下線筆者)。

これは、国税庁が示した原則的な判定基準といえますが、この判定基準で以下の事例を確認します。

(1) 全額が損金算入不可となる場合

《事例1》3月決算法人が、令和3年5月26日から令和4年5月25日までを職務執行期間とする役員に対し、令和3年12月及び令和4年5月にそれぞれ200万円の給与を支給することを定めて所轄税務署長に届け出た場合において、令和3年12月には100万円しか支給せず、令和4年5月には満額の200万円を支給した。

この場合、原則的な基準で判定すると、1回目(令和3年12月)の支給が届出通りではなかったので、その職務執行期間に係る支給の全てが定めどおりに行われたとはいえないため、届出通りに支給した2回目(令和4年5月)も含めて300万円全額が事前確定届出給与には該当せず、損金不算入となります。

ただし、国税庁ホームページの質疑応答事例では、次のような例外的な取扱いも掲載されています。

(2) 一部が損金算入可となる場合

《事例2》3月決算法人が、令和3年5月26日から令和4年5月25日までを職務執行期間とする役員に対し、令和3年12月及び令和4年5月にそれぞれ200万円の給与を支給することを定めて所轄税務署長に届け出た場合において、令和3年12月には満額の200万円を支給したが、令和4年5月には100万円しか支給しなかった。

結論を先に述べると、1回目(令和3年12月)の200万円は損金算入可、2回目(令和4年5月)の100万円は損金算入不可になります。

《事例1》と異なるのは、《事例2》は、1回目(令和3年12月)は届出通りの支給、2回目(令和4年5月)は届出通りの支給ではないという点です。

つまり、事業年度内(令和4年3月期)に《事例1》は届出通りの支給が行われていないのに対して、《事例2》は届出通りの支給が行われていることです。

《事例2》のように、3月決算法人が当該事業年度(令和4年3月期)中は定めどおりに支給したものの、翌事業年度(令和5年3月期)において定めどおりに支給しなかった場合は、その支給しなかったことにより直前の事業年度(令和4年3月期)の課税所得に影響を与えるようなものではないことから、翌事業年度(令和5年3月期)に支給した給与の額のみについて損金不算入と取り扱っても差し支えないものとされています。

《事例1》《事例2》については以上ですが、ここで、新たな疑問が生じます。国税庁ホームページの質疑応答事例で言及されている《事例1》《事例2》は、ともに異なる事業年度に複数回支給する場合です。

もしこれが、同一事業年度内に複数回支給されるとしたらどうなるでしょうか?例えば、次のような事例の場合です。

2.同一事業年度に複数回支給する場合

《事例3》3月決算法人が、令和3年5月26日から令和4年5月25日までを職務執行期間とする役員に対し、令和3年12月及び令和4年3月にそれぞれ200万円の給与を支給することを定めて所轄税務署長に届け出た場合において、令和3年12月には満額の200万円を支給したが、令和4年3月には100万円しか支給しなかった。

この場合は、届出通りに支給した1回目(令和3年12月)の200万円も含めて300万円全額が事前確定届出給与には該当せず、損金不算入となります。

原則的な判定として、2回目(令和4年3月)の支給が届出通りではなかったので、その職務執行期間に係る支給の全てが定めどおりに行われたとはいえないため、損金不算入となります。

また、例外的な判定を考慮したとしても、届出通りに支給しなかったことにより、事業年度(令和4年3月期)の課税所得に影響を与えるものであることから、損金不算入となります。

定期同額給与と損金算入が認められる改定事由とは?

同族会社では、役員報酬は経営者の個人的意思により決定できることが多いと考えられるため、法人税法は役員報酬に係る諸規定を設けています。

これは、多額の利益が見込まれる事業年度に多額の役員報酬を計上し、法人税等の負担を軽減するといったような経営者による意図的な操作を排除するためです。

今回は、損金算入できる役員報酬※のうち、定期同額給与となるものと損金算入が認められる改定事由について確認します。

※ 損金算入できる役員報酬には、定期同額給与、事前確定届出給与及び業績連動給与があります(同族会社にあっては、同族会社以外の法人との間にその法人による完全支配関係があるものに限り、業績連動給与の支払者とされます)。

事前確定届出給与については、本ブログ記事「事前確定届出給与の届出期限と支給額の注意点」をご参照ください。

1.定期同額給与とは?

定期同額給与とは、次に掲げる給与をいいます。

| 類型 | 根拠条文 |

|---|---|

| その支給時期が1か月以下の一定の期間ごとである給与(以下「定期給与」といいます)で、その事業年度の各支給時期における支給額又は支給額から源泉税等の額(注1)を控除した金額が同額であるもの | 法人税法34条1項 |

| その事業年度開始の日の属する会計期間開始の日から3か月を経過する日までに改定された定期給与(注2) | 法人税法施行令69条1項1号イ |

| その事業年度において、その法人の役員の職制上の地位の変更、職務の内容の重大な変更その他これらに類するやむを得ない事情(以下「臨時改定事」といいます)により改定された定期給与(注2) | 法人税法施行令69条1項1号ロ |

| その事業年度において、その法人の経営状況が著しく悪化したことその他これに類する理由(以下「業績悪化改定事由」といいます)により改定された定期給与(その定期給与の額を減額した改定に限られます)(注2) | 法人税法施行令69条1項1号ハ |

| 継続的に供与される経済的利益のうち、その供与される利益の額が毎月おおむね一定であるもの(注3) | 法人税法施行令69条1項1号ニ |

(注1)源泉税等の額とは、源泉徴収をされる所得税の額、特別徴収をされる地方税の額、定期給与の額から控除される社会保険料の額その他これらに類するものの額の合計額をいいます。

(注2)上表の法人税法施行令69条1項1号イ~ハに規定する定期給与が定期同額給与に該当するためには、その改定前の各支給時期における支給額が同額であること及びその改定後の各支給時期における支給額が同額であること、が必要となります。

(注3)上表の法人税法施行令69条1項1号ニに規定する経済的利益は定期同額給与の類型の一つですが、その詳細については今回の記事では省略します。

当該事業年度の1か月以内の各支給時期に同額を支給する場合に限り定期同額給与に該当し、損金算入が可能となります(法人税法34条1項)。

したがって、事業年度の中途における増額・減額がある場合や、臨時・不定期な支給の場合には、原則として定期同額給与に該当せず、損金不算入となります。

ただし、以下の場合は、事業年度中途における改定であっても、損金算入が認められる定期同額給与に該当します(法人税法施行令69条1項1号イ~ハ)。

2.損金算入が認められる改定と認められない改定

(1) 定時株主総会における定期給与の改定

上記1のとおり、その事業年度開始の日の属する会計期間開始の日から3か月を経過する日までに株主総会等で役員報酬を改定した場合は、その改定前の各支給時期における支給額が同額である定期給与及びその改定後の各支給時期における支給額が同額である定期給与のそれぞれについて、損金算入が認められます。

例えば、3月決算法人が5月30日に開催した定時株主総会で、代表取締役の役員報酬月額60万円を6月分から80万円に改定した場合、改定前の60万円×2か月=120万円と改定後の80万円×10か月=800万円は、全額損金算入が認められます。

しかし、多額の利益が見込まれるため、定時株主総会開催日に遡及して増額改定する旨の決議を行い、改定前と改定後の役員報酬の差額を決算月等に別途支給した場合は、当該差額全額が損金不算入となります。

また、臨時株主総会等において、事業年度の中途で定期給与の増額改定が決議され、当該増額改定後の各支給時期における支給額が同額であったとしても、当該増額部分は損金不算入となります。

例えば、3月決算法人が5月30日に開催した定時株主総会で代表取締役の役員報酬の改定を行わず、10月1日に開催した臨時株主総会で役員報酬月額60万円を10月分から80万円に改定した場合、改定後の増額部分(80万円-60万円)×6か月=120万円は損金不算入となります。

ただし、次の臨時改定事由に該当する場合は、臨時増額改定であっても損金算入が認められます。

(2) 臨時改定事由とは?

代表者の急逝等やむを得ない事情により、役員の職制上の地位、職務内容に重大な変更が生じた場合は、当該役員に対する定期給与の増額改定が当該事業年度開始の日の属する会計期間開始の日から3か月を経過する日後に行われたものであっても、定期同額給与として取り扱われます。

この場合には、増額改定前の定期給与と増額改定後の定期給与のそれぞれが、定期同額給与として取り扱われます。

例えば、3月決算法人が、代表取締役Aの急逝により10月1日に開催した臨時株主総会において、取締役Bを代表取締役に選任するとともに、Bの役員報酬月額50万円を10月分から前任者Aと同額の80万円に増額改定した場合、改定前の50万円×6か月=300万円と改定後の80万円×6か月=480万円は、全額損金算入が認められます。

(3) 業績悪化改定事由とは?

役員報酬の事業年度中途における改定が行われた場合は、増額改定だけではなく減額改定についても、原則として損金不算入となります。

例えば、一時的な資金繰りの悪化や単に業績目標値に達しなかったことにより、事業年度中途において定期給与を減額改定した場合には、減額改定前の定期給与のうち減額改定後の定期給与を超える部分の金額は損金不算入となります。

例えば、3月決算法人が5月30日に開催した定時株主総会で代表取締役の役員報酬の改定を行わず、10月25日に開催した臨時株主総会で、一時的に資金繰りが悪化したために役員報酬月額60万円を11月分から40万円に改定した場合、改定前の定期給与60万円のうち改定後の定期給与40万円を超える部分の金額(60万円-40万円)×7か月=140万円は、損金不算入となります。

しかし、減額改定が業績悪化改定事由による場合は、減額改定前と減額改定後の各支給時期における支給額が同額であれば、定期同額給与として損金算入が認められます。

例えば、3月決算法人が5月30日に開催した定時株主総会で代表取締役の役員報酬の改定を行わず、10月25日に開催した臨時株主総会で、業績悪化改定事由により役員報酬月額60万円を11月分から40万円に改定した場合、改定前の60万円×7か月=420万円と改定後の40万円×5か月=200万円は、全額損金算入が認められます。

この業績悪化改定事由とは、「経営の状況が著しく悪化したことその他これに類する理由」と規定され、経営状況が著しく悪化したことなどやむを得ず役員報酬を減額せざるを得ない事情があることをいいますので、財務諸表の数値が相当程度悪化したことや倒産の危機に瀕したことだけではなく、経営状況の悪化に伴い、第三者である利害関係者(株主、債権者、取引先等)との関係上、役員報酬を減額せざるを得ない事情が生じていることが必要です。

具体的には、次のような場合の減額改定は、通常、業績悪化改定事由による改定に該当します。

① 株主との関係上、経営上の責任から役員報酬を減額せざるを得ない場合

② 取引銀行との借入金返済リスケジュール協議上、役員報酬を減額せざるを得ない場合

③ 取引先等からの信用を維持・確保する必要性から策定した経営改善計画に役員報酬の減額が盛り込まれた場合

事前確定届出給与の届出期限と支給額の注意点

従来は臨時的ないわゆる役員賞与については損金算入が認められていませんでしたが、事前確定届出給与の制度を利用すれば、臨時的な給与(賞与)であっても一定の要件を満たせば損金算入が可能です。

事前確定届出給与は、その役員の職務につき、所定の時期に確定額を支給する旨の定めに基づいて支給する給与で、一定の日までに納税地の所轄税務署長に対して、あらかじめ確定している支給時期、支給金額のほか必要事項を記載した届出をしている場合の当該給与をいいます。

1.事前確定届出給与に関する届出書の提出期限

この制度を利用するには、「事前確定届出給与に関する届出書」を納税地の所轄税務署長に提出する必要があるのですが、その提出期限に注意しなければなりません。

以下では、3月決算法人が2019年(平成31年)5月27日に定時株主総会を開催した場合について、届出書の記載文言の内容を確認しながら、提出期限がいつになるかを述べていきます。

①「事前確定届出給与に係る株主総会等の決議をした日及びその決議をした機関等」は、「株主総会」や「取締役会」など事前確定届出給与に関する決議をした機関名と決議日を記入します。

今回の例では、「決議をした日」が2019年(平成31年)5月27日、「決議をした機関等」が株主総会となります。

②「事前確定届出給与に係る職務の執行を開始する日」は、一般的に役員給与は定時株主総会から次の定時株主総会までの間の職務執行の対価であると考えられるため、定時株主総会開催日を記入します。

今回の例では、2019年(平成31年)5月27日となります。

③「届出期限」欄の「①又は②に記載した日のうちいずれか早い日から1月を経過する日」は、①又は②の翌日を起算日として暦に従って計算します。

今回の例では、①②ともに5月27日ですので、その翌日の5月28日が起算日となり6月27日が「1月を経過する日」になります。

④「届出期限」欄の「会計期間4月経過日等」は、会計期間開始の日から4月を経過する日を記入します。

今回の例では、会計期間開始日が2019年(平成31年)4月1日ですので2019年(平成31年)7月31日となります。

⑤ 以上より、届出期限は③と④のうちいずれか早い日となりますので、今回の例では、2019年(平成31年)6月27日が届出期限となります。

なお、届出書の具体的な書き方については、「『事前確定届出給与に関する届出書』等の書き方と記載例」をご参照ください。

2.支給額に超過額又は未払額が発生した場合

事前確定届出給与は、届出通りの日に届出通りの金額を支給しなければなりません。

この届出支給金額よりも多く支給した場合には、超過部分だけではなく、届出支給金額部分も含めた支給金額全額が損金不算入となります。

また、届出支給金額よりも少なく支給した場合にも、当該支給金額全額が損金不算入となります。 未払部分をその後一括して又は数回に分割して支給し、当該支給金額との合計が届出支給金額と一致したとしても、その全額が損金不算入となります。

事前確定届出給与は、支給時期及び支給金額が事前に確定していることが要件となっているため、超過額や未払額が発生するということは事前に確定していなかったということであり、したがって事前確定届出給与には該当せず、損金不算入となります。

これらのことを明確に示した裁判例については、「事前確定届出給与を減額支給した場合に損金不算入となる理由(東京地裁令和6年2月21日判決・令和4年(行ウ)第566号)」をご参照ください。