1.給与負担金は出向先と出向元のどちらの損金?

法人(例えば親会社)の使用人が他の法人(例えば子会社)に出向した場合において、その出向した使用人(以下「出向者」といいます)に対する給与を出向元の法人が支給することとしているため、出向先の法人がその出向者の給与(退職給与を除きます。以下同じ)に相当する金額(以下「給与負担金」といいます)を出向元の法人に支出したときは、当該給与負担金の額は、出向先の法人におけるその出向者に対する給与として取り扱われます。つまり、出向先法人が支出する給与負担金は、出向先法人の損金となります。

この給与負担金の取扱いは、出向者が出向先法人において使用人となっているか、役員になっているかにより異なります。

具体的には次のとおりとなります。

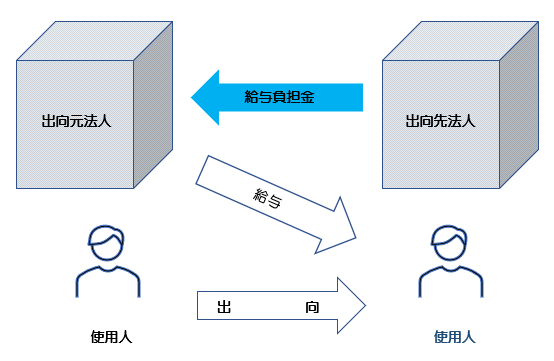

2.出向者が出向先法人において使用人の場合

出向先法人が支出する給与負担金の額は、原則として、出向先法人における使用人に対する給与として、損金の額に算入されます(法人税基本通達9-2-45)。

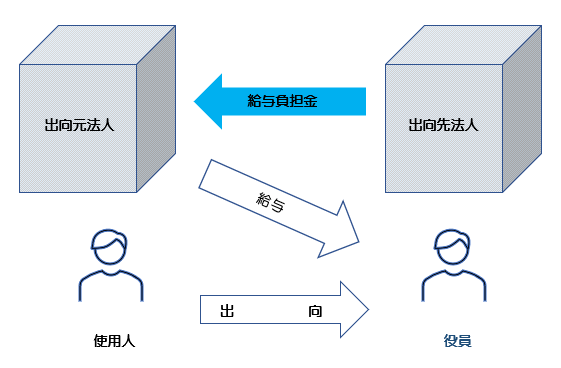

3.出向者が出向先法人において役員の場合

出向者が出向先法人において役員となっている場合において、下記(1)(2)のいずれにも該当するときは、出向先法人が支出する当該役員に係る給与負担金の支出を出向先法人における当該役員に対する給与の支給として、法人税法第34条(役員給与の損金不算入)の規定が適用されます(法人税基本通達9-2-46)。

つまり、出向先法人が支出する給与負担金の額は、それが定期同額給与、事前確定届出給与、業績連動給与に該当するのであれば、出向先法人における役員給与として損金の額に算入されます。

(1) 当該役員に係る給与負担金の額について、当該役員に対する給与として出向先の法人の株主総会、社員総会又はこれらに準ずるものの決議がされていること

(2) 出向契約等において当該出向者に係る出向期間及び給与負担金の額があらかじめ定められていること

この取扱いの適用を受ける給与負担金について、事前確定届出給与の規定の適用を受ける場合には、出向先法人がその納税地の所轄税務署長にその出向契約等に基づき支出する給与負担金に係る定めの内容に関する届出を行うこととなります。

なお、出向先法人が給与負担金として支出した金額が、出向元法人が当該出向者に支給する給与の額を超える場合には、その超える部分の金額については給与負担金としての性格はないこととなります。したがって、そのことについて合理的な理由がない場合には、出向元法人に対する寄附金として取り扱われることになります。

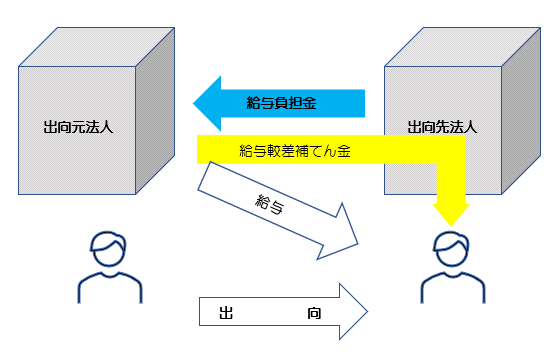

4.出向者に対する給与較差補てん金の取扱い

出向元法人が出向先法人との給与条件の較差を補てんするため出向者に対して支給した給与は、出向期間中であっても、出向者と出向元法人との雇用契約が依然として維持されていることから、出向元法人の損金の額に算入されます。

また、次のような場合も、給与較差補てん金として取り扱われます。

(1) 出向先法人が経営不振等で出向者に賞与を支給することができないため、出向元法人がその出向者に賞与を支給する場合

(2) 出向先法人が海外にあるため、出向元法人が留守宅手当を支給する場合

この給与較差補てん金は、出向元法人が出向者に直接支給しても、出向先法人を通じて支給しても同様に取り扱われます。