青色申告を行う個人事業者は、事業で赤字が出た場合は、その赤字を他の所得と損益通算(控除)することができ、損益通算しても控除しきれない赤字が残るときは翌年に繰り越すことができます。

この控除しきれない赤字(損失)を繰り越すために行う確定申告のことを損失申告といいます※。

以下では、損失申告をした翌年に、繰越損失を全額控除した場合の確定申告書の記載例を確認します。

※ 損失申告については、「損失申告と確定申告書第四表の記載例」をご参照ください。

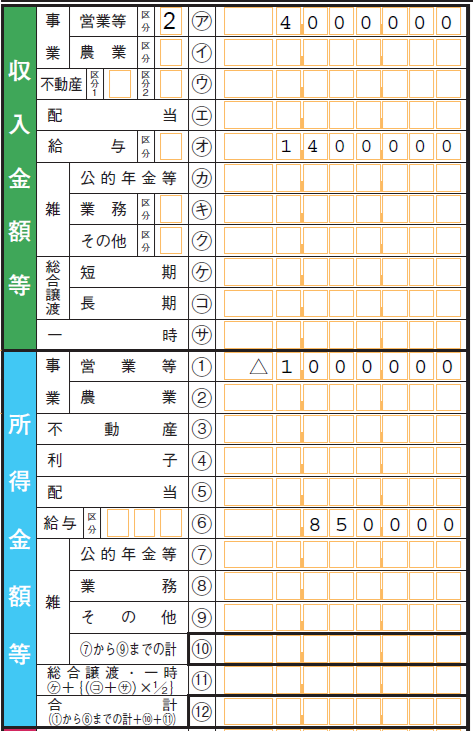

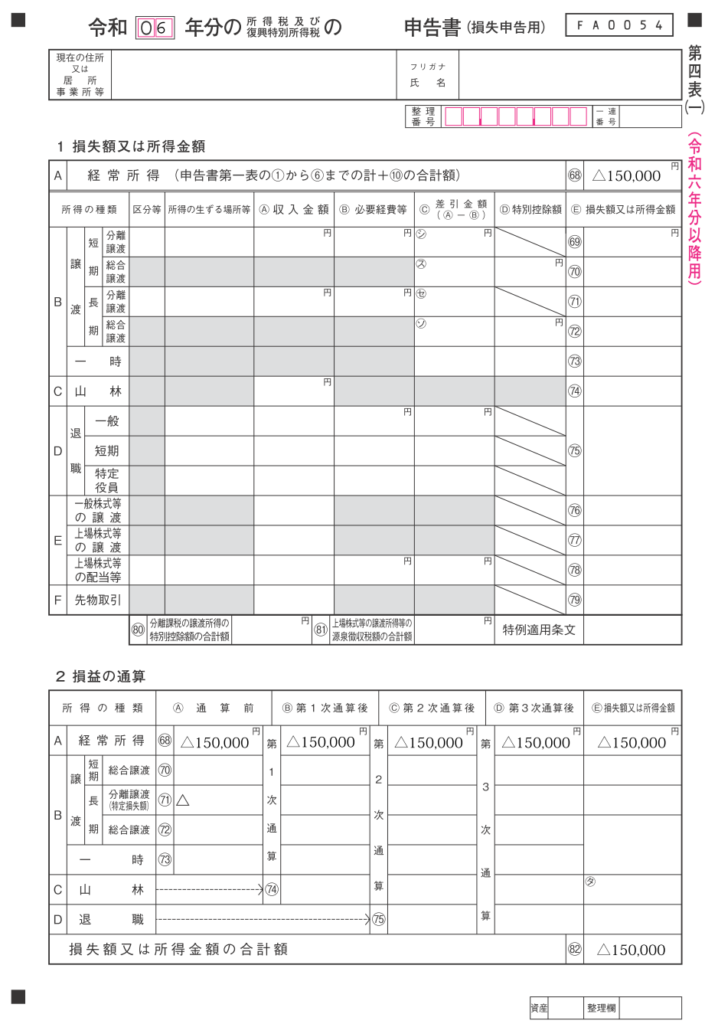

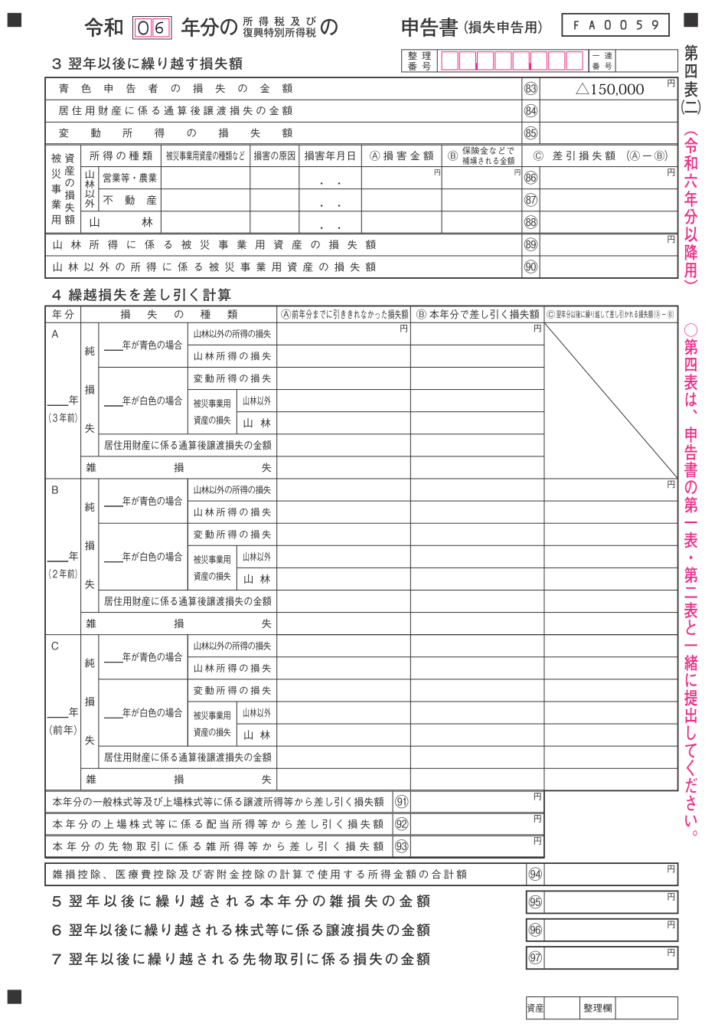

1.前年の確定申告書第四表

前年の途中に事業を開業して、会社員時代の給与所得850,000円と開業後の事業所得の赤字が1,000,000円あるケースを想定します。

この場合、前年において給与所得850,000円と事業所得の赤字1,000,000円を損益通算しても、控除しきれない赤字が150,000円残ります。

この赤字を翌年に繰り越すために、確定申告書第一表・第二表と一緒に、次の第四表(一)と(二)を税務署に提出します。

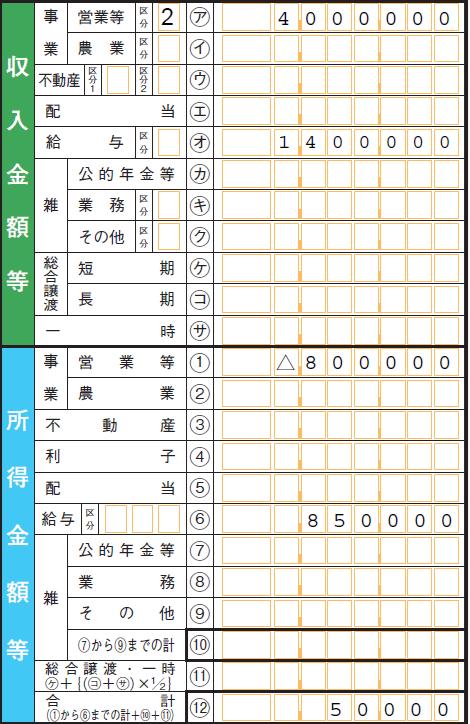

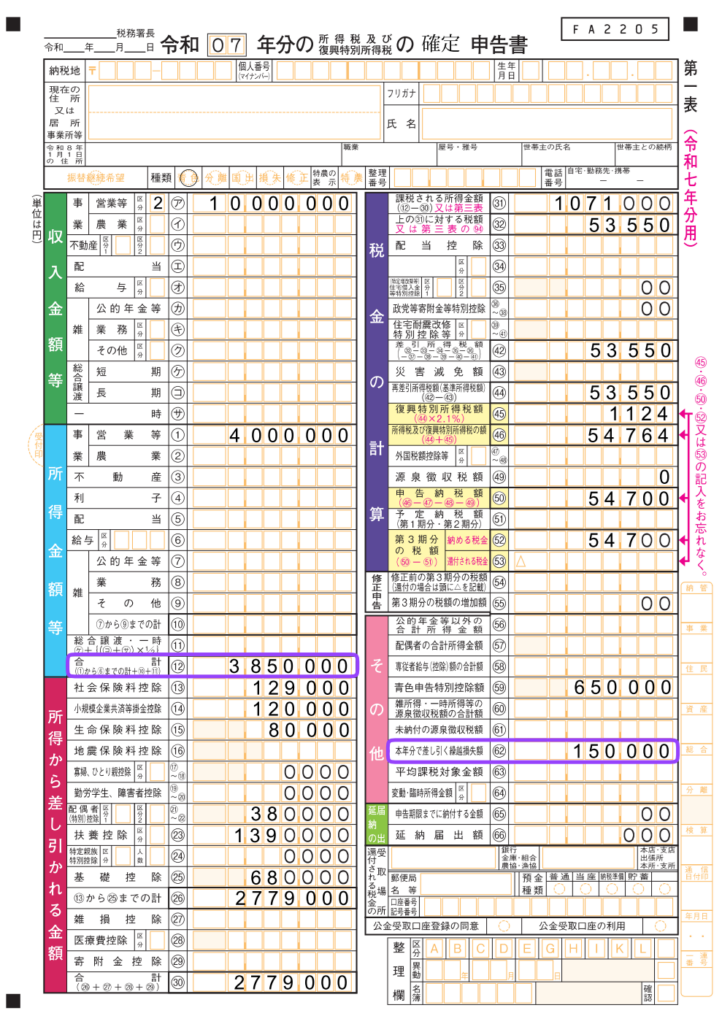

2.損失申告の翌年の確定申告書第一表

今年は開業2年目で、事業所得は4,000,000円の黒字となったケースを想定します(青色申告特別控除650,000円控除後)。

この場合、前年から繰り越されてきた赤字(損失)が150,000円ありますので、確定申告書第一表の記載は次のようになります。

事業所得以外に所得がない場合は、通常であれば、上図の「合計⑫」欄の金額は事業所得と同額の4,000,000円になります。

しかし、前年から繰り越されてきた赤字(損失)が150,000円ありますので、「合計⑫」欄の金額は4,000,000円-150,000円=3,850,000円となります。

ここで、若干の疑問が生じます。今年の確定申告において、前年に損失申告をしたときと同じように確定申告書第四表の記載はしなくてもいいのでしょうか?

答えは、「第四表は不要」です。

上図の「合計⑫」欄には、前年から繰り越されてきた赤字(損失)を今年の事業所得から控除した結果の3,850,000円が記載されています。

つまり、繰越損失を控除してもなお所得が残りますので、今年は損失申告ではないということです。したがって、第四表は不要です。

しかし、今年の確定申告で第四表を提出しないということは、前年の繰越損失の金額を第三者はどうやって確認するのか疑問が生じるかもしれません。

この場合、第一表の「その他」の「本年分で差し引く繰越損失額62」欄に控除した繰越損失額を記載しますので、ここで確認することができます。

なお、前年の繰越損失額が全額控除できずに一部が残る場合は、第四表が必要となります。