1.個人事業者にも適用がある

賃上げ促進税制は、青色申告書を提出している中小企業者等が、一定の要件を満たした上で前年度より給与等の支給額を増加させた場合、その増加額の一部を税金から税額控除できる制度です。

賃上げ促進税制の前身である所得拡大促進税制は、2021(令和3)年度税制改正において、適用要件の見直し(中小企業者等の継続雇用要件の撤廃等)が行われたことにより、以前に比べて使いやすいものとなりました(2021(令和3)年度税制改正については、「中小企業者等の所得拡大促進税制の令和3年度改正《令和3年4月1日以後開始事業年度》」をご参照ください)。

また、2022(令和4)年度税制改正において、所得拡大促進税制から賃上げ促進税制に呼称が改められると同時に適用要件の見直しが行われました。

基本的な内容は所得拡大促進税制を踏襲しつつも、制度自体はより簡素化されたものとなりました(2022(令和4)年度税制改正については、「中小企業者等の賃上げ促進税制《令和4年4月1日~令和6年3月31日開始事業年度》」をご参照ください)。

賃上げ促進税制は、法人だけではなく個人事業者にも適用がありますので、要件を満たしているかどうかの検討は必要です。

要件を満たしていれば所得税から税額控除ができ、所得控除よりも大きな節税効果があります。

中小企業者等については継続雇用要件が撤廃されましたので、個人事業者の方も賃上げ促進税制の適用を積極的に検討してはいかがでしょうか?

2.個人事業者の明細書の記載例

個人事業者が賃上げ促進税制を適用する場合は、『給与等の支給額が増加した場合の所得税額の特別控除に関する明細書』(以下、「明細書」といいます)と『給与等支給額及び比較教育訓練費の額の計算に関する明細書(付表1)』(以下、「付表1」といいます)を確定申告書に添付しなければなりません。

以下の説例を用いて、2024(令和6)年分についてこれらの明細書の記載上のポイントと記載例を示します。

なお、令和6年分の所得税確定申告で適用可能な賃上げ促進税制の制度詳細については、「中小企業者等の賃上げ促進税制《令和4年4月1日~令和6年3月31日開始事業年度》」をご参照ください。

| 【設例】 業種:飲食業(個人事業者・青色申告) 開業:令和5年9月1日 前年(令和5年)の給与支給額:1,107,620円(うち専従者給与320,000円) 本年(令和6年)の給与支給額:3,822,218円(うち専従者給与960,000円) |

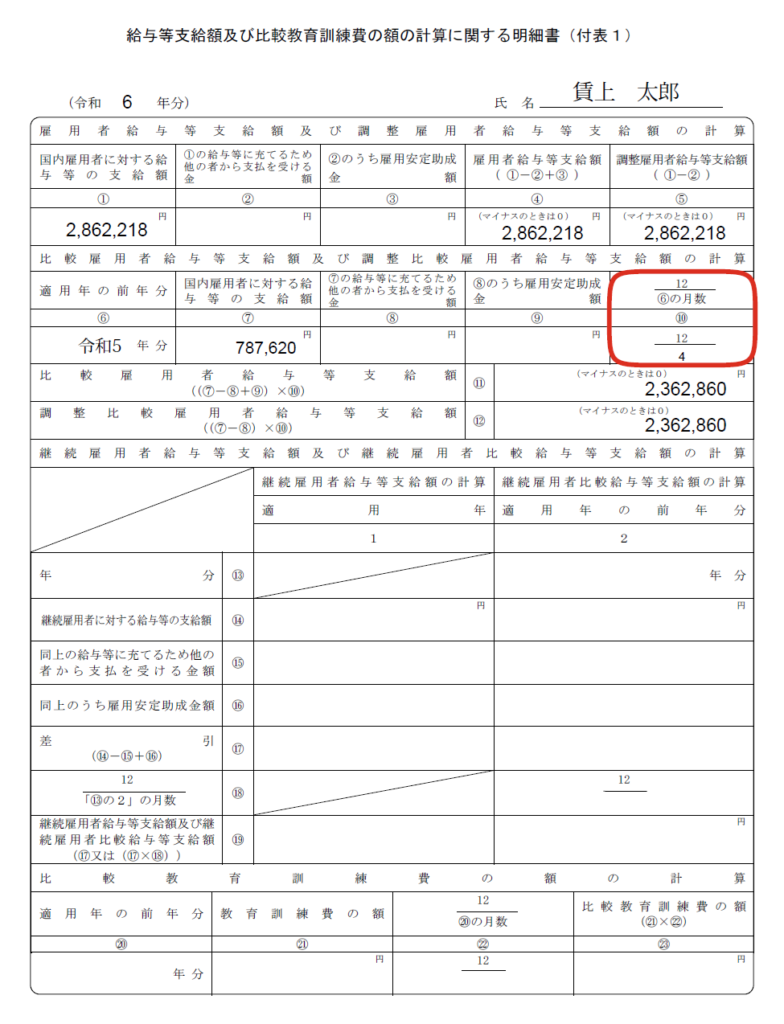

まず、付表1から記載します。記載上のポイントは次のとおりです。

(1) ①欄(国内雇用者に対する給与等の支給額)は、賃上げ促進税制を適用する令和6年の給与支給額を記載しますが、専従者給与の960,000円は除きます。

したがって、①欄には3,822,218円-960,000円=2,862,218円と記載します。

もっとも個人の青色申告決算書では、専従者給与は独立した項目で表示されますので、間違うことはないものと思われます。

(2) ⑥欄(適用年の前年分)には、令和5年分と記載します。

(3) ⑦欄(国内雇用者に対する給与等の支給額)は、適用年の前年である令和5年分の給与支給額を記載しますが、①欄と同じく専従者給与を除きます。

したがって、⑦欄には1,107,620円-320,000円=787,620円と記載します。

(4) ⑩欄(12/⑥の月数)は、適用年の前年(令和5年)において事業を営んでいた月数と適用年(令和6年)において事業を営んでいた月数とが異なる場合は要注意です。

今回の説例では、令和5年9月1日に開業していますので、令和5年に事業を営んでいた月数は暦に従って計算した4か月(9月1日~12月31日)となります。

したがって、⑩欄には12/4と記載します。

なお、今回の説例では9月1日という切りのいい日に開業していますが、もし開業日が9月18日などのような場合は、月数に1月未満の端数が生じます。

このように月数に1月未満の端数が生じた場合は、賃上げ促進税制ではこれを1か月とカウントします(詳細については、「賃上げ促進税制における1月未満の端数の取扱い」をご参照ください)。

(5) ⑪欄(比較雇用者給与等支給額)には、787,620円×12/4=2,362,860円と記載します(今回の説例では⑫欄も同じ金額を記載します)。

つまり、適用年の前年分の雇用者給与等支給額を、適用年の月数分に合わせて換算するということです。

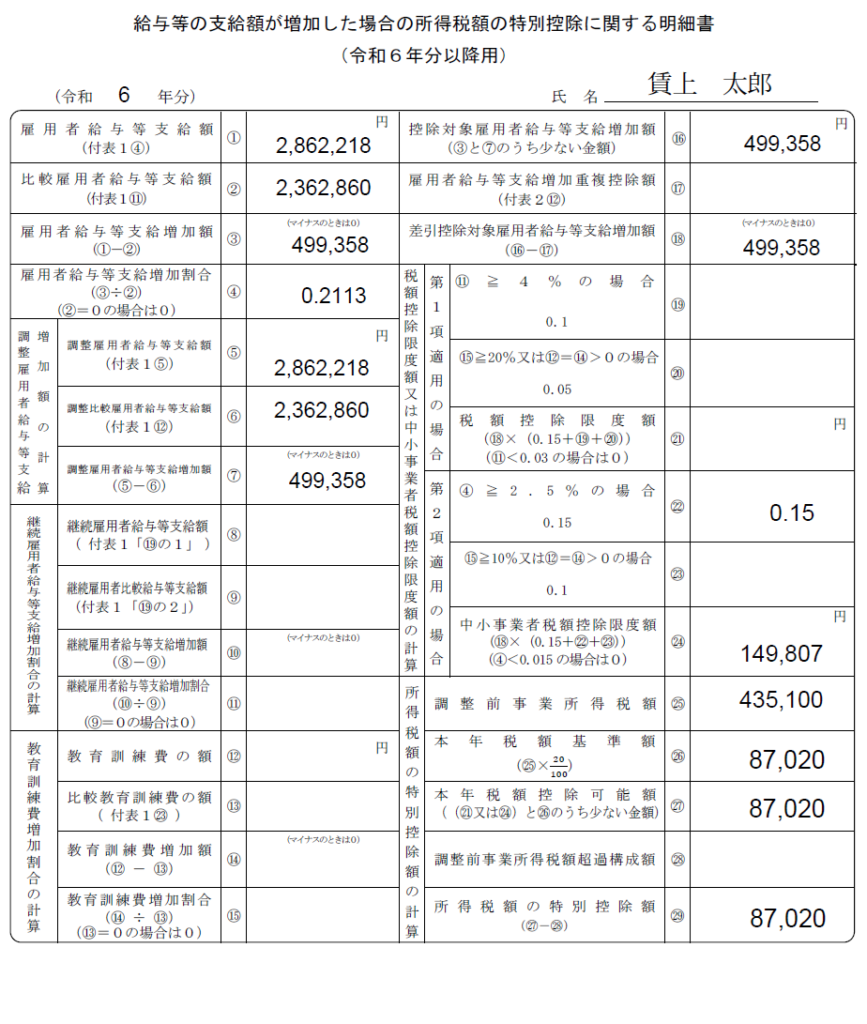

次に明細書を記載します。記載上のポイントは次のとおりです。

(1) ①欄(雇用者給与等支給額)には、付表1の④から金額を転記します。

(2) ②欄(比較雇用者給与等支給額)には、付表1の⑪から金額を転記します。

(3) ③欄(比較雇用者給与等支給増加額)は、①欄2,862,218円から②欄2,362,820円を引いた499,358円を記載します。

(4) ④欄(雇用者給与等支給増加割合)は、③欄499,358円を②欄2,362,820円で割った0.2113を記載します。

今回の説例では、この増加割合が1.5%以上(0.2113≧0.015)であることから適用要件(通常要件)を満たし、賃上げ促進税制の適用を受けることができます(税額控除率15%)。

なお、②欄の金額が0であるときは④欄の増加割合も0となり、賃上げ促進税制の適用はありません。

つまり、開業初年は賃上げ促進税制の適用はないということです。

(5) ⑤⑥⑦欄についても、①②③欄と同様の手順で記載します。

(6) 継続雇用者給与等支給増加割合の計算(⑧欄~⑪欄)は、中小企業者等については継続雇用要件が撤廃されましたので記載不要です。

(7) ⑯欄には③欄と⑦欄のうち少ない金額を記載し、⑱欄には⑯欄から⑰欄を引いた金額を記載します。

(8) 中小企業者等は、「第2項適用の場合」の㉓欄~㉔欄を記載します。

これは適用要件(税額控除率の上乗せ要件)に関する欄であり、④欄の増加割合が2.5%以上の場合に通常の税額控除率15%にさらに15%が上乗せされ、合計の税額控除率が30%になるというものです。

今回の説例では、増加割合が2.5%以上(0.2113≧0.025)あります。

このように適用要件(上乗せ要件)を満たす場合は、㉒欄には上乗せされる税額控除率の「0.15」を記載します。

また、㉔欄(中小事業者税額控除限度額)には、⑱欄499,358円×(0.15+0.15)=149,807円を記載します。

(9) ㉕欄~㉙欄は、賃上げ促進税制による税額控除額を計算する欄です。

今回の説例では税額控除率が30%になりましたが、税額控除額は所得税額の20%が上限となりますので、その制限を受けるかどうかをここで計算します。

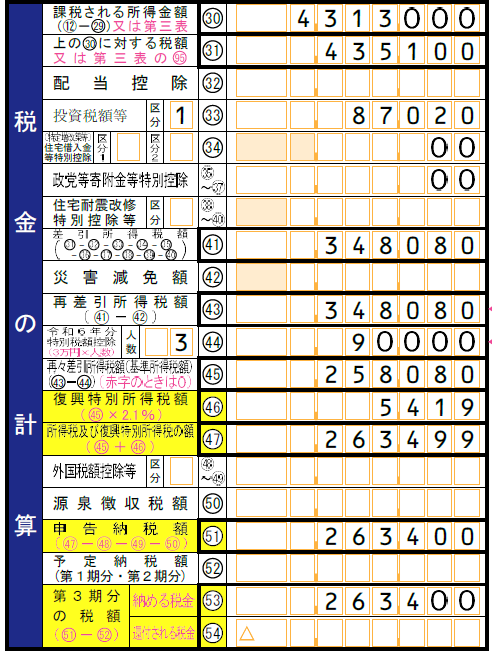

㉕欄(調整前事業所得税額)は、『令和6年分の所得税の確定申告書』第一表の㉛欄の金額を転記します。

㉖欄(本年税額基準額)は、㉕欄435,100円×20/100=87,020円を記載します。

㉗欄(本年税額控除可能額)には、㉔欄と㉖欄のうち少ない金額である87,020円を記載します。

㉘欄は、『所得税の額から控除される特別控除額の明細書』の⑯欄のBの金額を転記しますが、他に特別控除の特例を受けていない場合は記載不要です。

㉙欄(所得税額の特別控除額)87,020円が、最終的な税額控除額となります。

最後に、賃上げ促進税制を適用した場合の確定申告書第一表と第二表の記載例を以下に示します。

第二表の特例適用条文等の欄に「措法10の5の4」と記載するのを忘れないように注意しなければなりません。