1.名目本店とは?

法人を設立する際に、代表者の自宅を法人の本店として登記し、事業は本店所在地とは別の場所に設けた店舗で行うことがあります※。

本店と店舗の所在地が同一市内(例えばA市とします)にあれば、法人市民税の均等割は本店と店舗が所在するA市に対して納付します。

しかし、本店の所在地はそのままで、店舗だけを他の市に移転した場合は、均等割は本店と店舗の両方の所在地に対して納付するのでしょうか?

例えば、代表者の自宅を本店登記地としてA市に残し、店舗だけをB市に移転した場合は、A市とB市の両方に均等割を納付するのでしょうか?

本店でも事業を行っているのであれば、本店と店舗が所在するA市とB市に対して均等割を納付しなければなりませんが、本店で事業を行っていない場合は、本店が所在するA市に対して均等割を納付する必要はありません。このような登記簿上のみの本店のことを「名目本店」といいます。

もう少し具体的に言うと、例えば飲食業を行う法人が、代表者の自宅が所在するA市を本店登記地として残したまま店舗だけをB市に移転した場合は、その本店で事業活動(飲食業)を行っていないのであれば、その本店は登記簿上の「名目本店」に該当し、A市に均等割を納める必要はありません。

名目本店に均等割はかかりませんが、店舗を移転した場合はA市とB市に異動届を提出しなければなりません。

※ 関連記事:「令和6年10月1日から登記申請時に社長の住所を非公開にできます」

2.異動届の記載例

次の設例によって、名目本店の所在地と店舗の移転先に提出する異動届の記載について確認します。

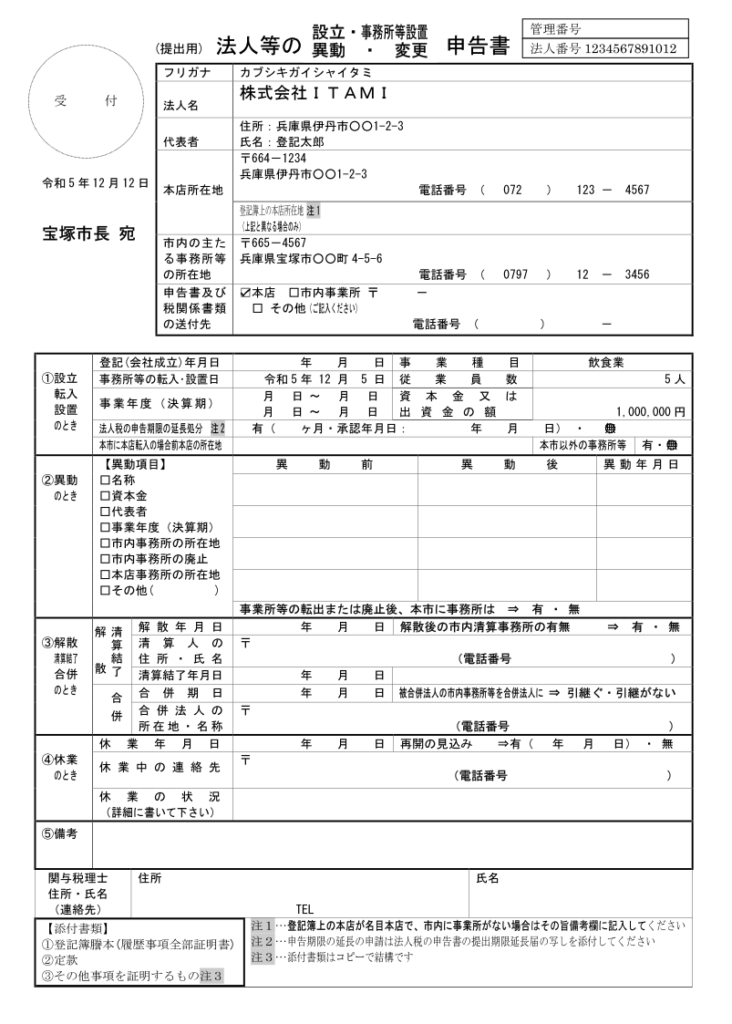

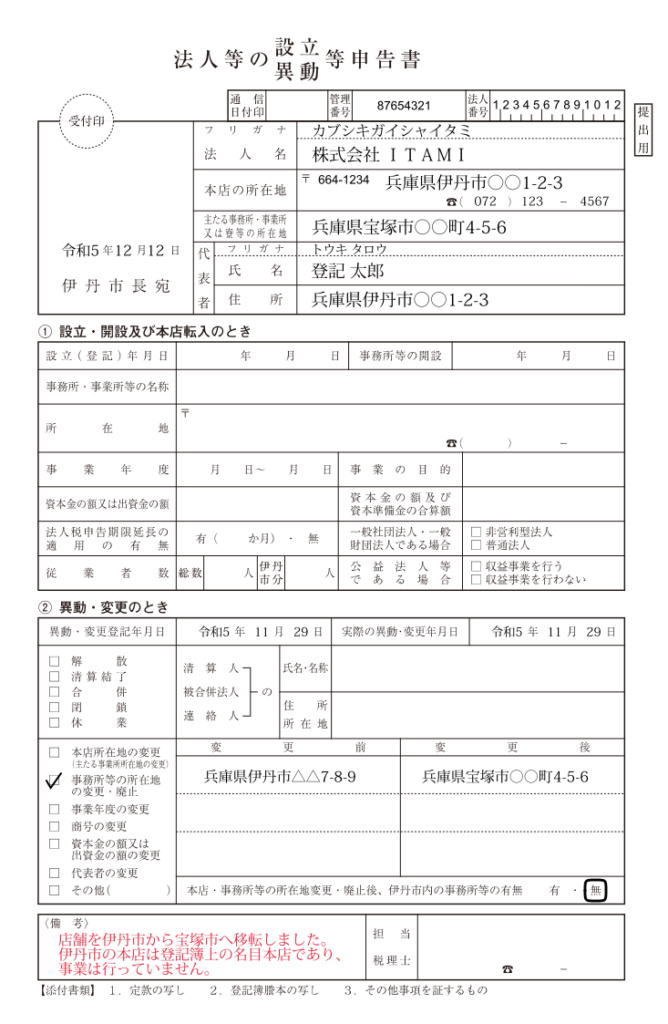

| 飲食業を行う株式会社ITAMIは、代表者の自宅がある伊丹市○○1-2-3を本店所在地として登記している。 本店は登記簿上の名目本店であり、営業は伊丹市△△7-8-9にある店舗で行っている。 同社は令和5年11月29日に伊丹市△△7-8-9に所在する店舗を廃止し、令和5年12月5日に宝塚市○○町4-5-6へ店舗を移転(開設)した。 これら店舗の移転に関する異動届を、令和5年12月12日に伊丹市と宝塚市へ提出し、伊丹市と宝塚市を管轄する兵庫県阪神北県税事務所にも同様の異動届を提出した(県税事務所への異動届は記載例省略)。 なお、登記を伴う異動ではないことから、本店所在地の伊丹市を管轄する伊丹税務署へは異動届を提出していない。 ・代表者の自宅の所在地:兵庫県伊丹市〇〇1-2-3 ・名目本店の所在地:兵庫県伊丹市〇〇1-2-3 ・店舗の元々の所在地:兵庫県伊丹市△△7-8-9 ・移転した店舗の所在地:兵庫県宝塚市○○町4-5-6 |

上記設例における伊丹市への異動届の記載例は、次のとおりです。異動届の備考欄に、登記簿上の本店が名目本店であり、事業活動を行っていない旨を記載します。

宝塚市への異動届の記載例は、次のとおりです。登記簿謄本(履歴事項全部証明書)の写しと定款の写しを異動届に添付します。