2023(令和5)年度税制改正により、源泉徴収手続の簡素化を図り納税者利便を向上させる観点から、2025(令和7)年1月1日以後に支給される給与等について提出する「給与所得者の扶養控除等申告書」及び「従たる給与についての扶養控除等申告書」に「簡易な申告書」が創設されました。

以下では、この簡易な申告書の内容について確認します。

1.簡易な申告書とは?

勤務先へ提出する「給与所得者の扶養控除等申告書※1」又は「従たる給与についての扶養控除等申告書※2」に記載すべき事項が、前年にその勤務先へ提出した扶養控除等申告書に記載した事項から異動がない場合は、その記載すべき事項の記載に代えて、異動がない旨を記載した申告書を提出することができます。

この前年から異動がない旨を記載した申告書を「簡易な申告書」といいます。

※1 関連記事:「令和6年分給与所得者の扶養控除等(異動)申告書の書き方と記載例」

※2 関連記事:「『従たる給与についての扶養控除等申告書』とは?」

2.異動がない場合とは?

上記1における異動がない場合とは、勤務先に提出しようとする扶養控除等申告書に記載すべき事項の全てが、その勤務先に前年に提出した扶養控除等申告書に記載した内容から異動がない場合をいいます。

なお、控除対象扶養親族の所得の見積額に変動があった場合等のうち一定の場合(例えば、子の所得の見積額に変動があったとしても前年も本年も48万円以下※となる場合)には、異動がないものとして取り扱って差し支えありません。

ただし、前年は控除対象扶養親族に該当していた親族が本年は控除対象扶養親族に該当しないこととなる場合や、前年は16歳未満の年少扶養親族だった子が本年は控除対象扶養親族に該当する場合などは、前年に提出した扶養控除等申告書に記載した事項について異動があったものとなりますので、簡易な申告書を提出することはできません。

※ 2025(令和7)年度税制改正で、扶養控除の所得要件が合計所得金額58万円以下に変わりました。詳細については、「扶養親族等の所得要件・住宅借入金等特別控除・生命保険料控除の見直し(令和7年度税制改正)」をご参照ください。

3.異動の有無の確認方法は?

給与の支払者が、前年に提出を受けた扶養控除等申告書に記載された事項の異動の有無を従業員に確認してもらう方法としては、例えば、システム等を利用して前年に提出を受けた扶養控除等申告書の申告データを従業員に確認してもらう方法や、前年に提出を受けた扶養控除等申告書の写しを従業員に交付して確認してもらう方法などがあります。

なお、連年簡易な申告書を提出している従業員には、その従業員から最後に提出を受けた簡易な申告書以外の扶養控除等申告書の記載内容から異動がないかを確認してもらう必要があります。

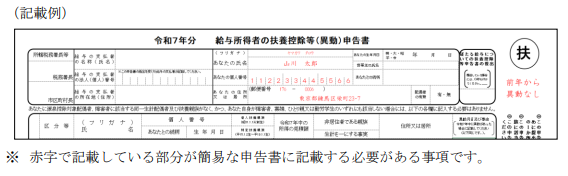

4.簡易な申告書の記載例

簡易な申告書には、提出する人本人の氏名、住所又は居所及びマイナンバー(個人番号)を記載の上、前年に提出した扶養控除等申告書に記載した事項から異動がない旨(例えば「前年から異動なし」など)を余白に記載する等して提出します。

なお、給与の支払者が、扶養控除等申告書に記載すべき従業員のマイナンバーなどの所定の事項を記載した帳簿を備えているときは、そのマイナンバーの記載をしなくてよいこととされています※3。

※3 関連記事:「『給与所得者の扶養控除等(異動)申告書』のマイナンバー記載を省略する方法」

5.源泉徴収手続の簡素化に資するのか?

冒頭で述べたように、簡易な申告書が創設された目的は、源泉徴収手続の簡素化を図り納税者利便を向上させることにあります。

確かに、前年に提出した扶養控除等申告書の内容と異動がなければ、従業員は前年と同じ内容を記載する手間を省くことができる(書く量が減る)ので、納税者利便向上に資するかもしれません。

しかし、連年簡易な申告書を提出する場合、いつから異動がないのか(最後に提出した異動前の扶養控除等申告書の内容)を把握しておく必要があります。

一方、給与の支払者は、連年簡易な申告書の提出を受けた場合においても適正に源泉徴収事務を行うことができるよう、従業員から提出を受けた扶養控除等申告書を、システムを使用してその申告データを管理する又は書面でその申告書の管理をするなど、最後に提出を受けた簡易な申告書以外の扶養控除等申告書(異動前の扶養控除等申告書)の内容を確認できるようにしておく必要があります。

そうすると、ある従業員には前年との比較で異動の有無を確認してもらい、ある従業員には3年前との比較で異動の有無を確認してもらうなど、従業員ごとに比較対象となる扶養控除等申告書が異なりますので、異動前の扶養控除等申告書を給与の支払者が管理することを前提とすると、その管理事務が煩雑になる懸念があります(単に「前年から異動なし」と記載された簡易な申告書の写しを従業員に交付するだけでは、適正な源泉徴収事務は行えないと思われます)。

異動がない場合に簡易な申告書を従業員に提出してもらうのか、あるいは異動の有無にかかわらず毎年最新の扶養控除等申告書を提出してもらうのかについては、一考が必要です。