消費税のインボイス制度導入を機に、本来は免税事業者であったのにインボイス発行事業者として登録して課税事業者になった事業者には、仕入税額の実額を計算せずに売上に係る消費税額の8割を差し引いて納付税額を計算する「2割特例」が認められています。

したがって、インボイス発行事業者の登録と関係なく事業者免税点制度の適用を受けないこととなる場合(例えば、基準期間における課税売上高が1千万円を超える事業者、資本金1千万円以上の新設法人、調整対象固定資産や高額特定資産を取得して仕入税額控除を行った事業者など)や、課税期間を1か月または3か月に短縮する特例の適用を受ける場合などは、2割特例の対象とはなりません。

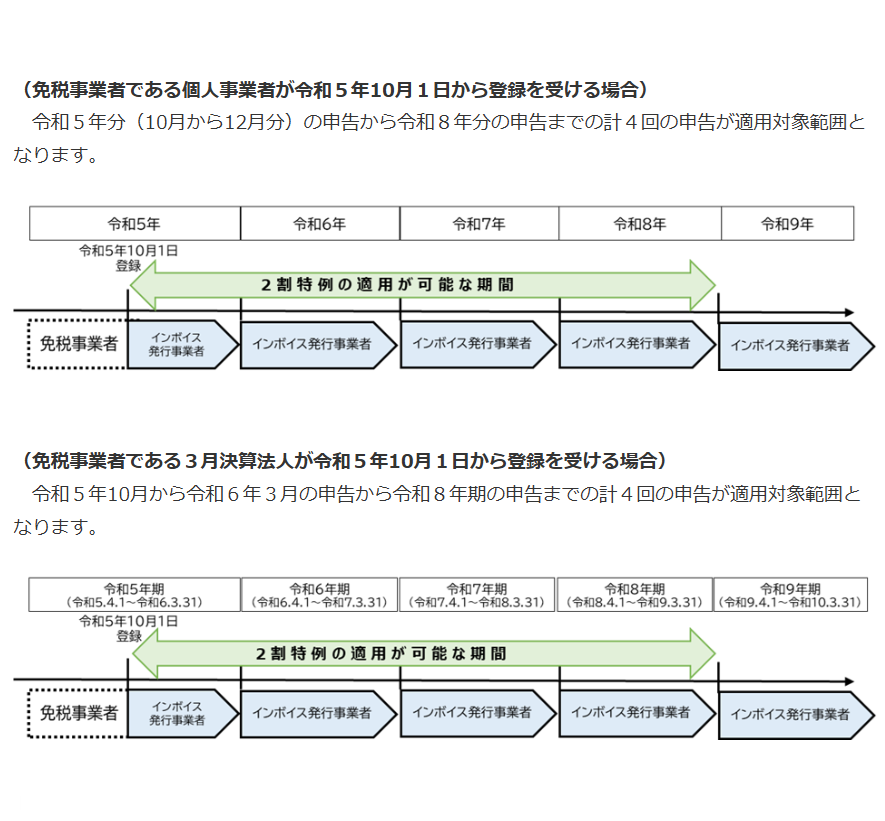

この2割特例の適用期間は、現行制度上は2023(令和5)年10月1日から2026(令和8)年9月30日までの日の属する各課税期間となっています。

国税庁ホームページには、2割特例の適用期間について以下の図が掲載されています。

上図のように、2割特例は令和8年9月30日を含む課税期間まで適用できますが、その課税期間が2割特例の適用対象となることを確認しなければなりません。

例えば、個人事業者が令和7年分の申告で2割特例を適用する場合、基準期間である令和5年の課税売上高が1千万以下であることを確認する必要があります。

ところが、令和5年10月1日からインボイス発行事業者として課税事業者になった場合は、令和5年中に免税事業者であった期間(1月1日~9月30日)と課税事業者であった期間(10月1日~12月31日)が混在しますので、課税売上高の計算にあたっては免税期間と課税期間を分けて計算する必要があります(令和5年の課税売上高の計算については、「免税事業者がインボイス登録した場合の『基準期間の課税売上高』の計算方法」をご参照ください)。

また、個人事業者は令和5年分から令和8年分の申告までの4回の申告が2割特例の適用対象になりますが、令和8年分の申告で2割特例を適用する場合に、令和8年9月30日まで2割特例で計算し、10月1日以降は原則課税または簡易課税で計算するのかどうかが気になります。

この点については、2割特例の適用対象期間は令和8年9月30日を含む「課税期間」とされていますので、令和8年を9月30日までと10月1日以降に分けて納付税額を計算するのではなく、令和8年1月1日から12月31日までの1年間について2割特例を適用して納付税額を計算することになります。