1.償却資産税の申告対象

償却資産とは、土地及び家屋以外の事業の用に供することができる資産で、所得税法又は法人税法の所得の計算上減価償却の対象となる資産をいいます。

例えば、飲食店を営む個人事業主であれば、店舗で使用している冷蔵庫やレジスター、エアコン等が該当します。

償却資産は毎年1月1日現在での所有状況を、1月31日までにその償却資産の所在地の市区町村へ申告することになっています。

1月1日現在において事業の用に供することができる資産であれば、遊休資産(稼動を休止しているが、維持補修が行われている資産)、未稼働資産(すでに完成しているが、まだ稼働していない資産)、償却済み資産(減価償却を終わり、残存価額のみ帳簿に計上されている資産)なども申告対象となります。

一方、自動車税・軽自動車税の課税対象となる車両、無形固定資産(ソフトウェア、鉱業権、漁業権、特許権等)、繰延資産(創立費、開業費、試験研究費等)などは申告対象とはなりません。

また、少額の減価償却資産については、取得価額10万円未満の資産のうち一時に損金算入したもの※、取得価額20万円未満の資産のうち3年間で一括償却したものなどは申告対象から除外されますが、中小企業者等が取得価額30万円未満の減価償却資産の合計額 300万円までを損金算入した場合(中小企業者等の少額資産特例)は申告対象となります。

※ 取得価額が10万円未満の資産であっても、一時に損金算入せず個別に減価償却しているものは償却資産税の申告対象となります。

2.移転前と移転後の両方の所在地に申告が必要

先に述べたように、償却資産は毎年1月1日現在での所有状況を、1月31日までにその償却資産の所在地の市区町村へ申告することになっています。

もし、本店や事務所、店舗等を移転し償却資産の所在地が変わった場合は、移転後の所在地だけではなく移転前の所在地の市区町村に対しても償却資産申告書を提出する必要があります。

次の設例を用いて、飲食業を行っている法人が店舗を移転した場合の償却資産申告書記載例を示します。

| 株式会社ITAMIは、兵庫県伊丹市○○1-2-3に所在する店舗で飲食業を行っていたが、令和5年9月29日にその店舗を廃止し、令和5年9月30日から兵庫県宝塚市○○町4-5-6へ店舗を移転(開設)した。 令和6年1月26日に、令和6年度償却資産申告書を伊丹市と宝塚市に提出した。 |

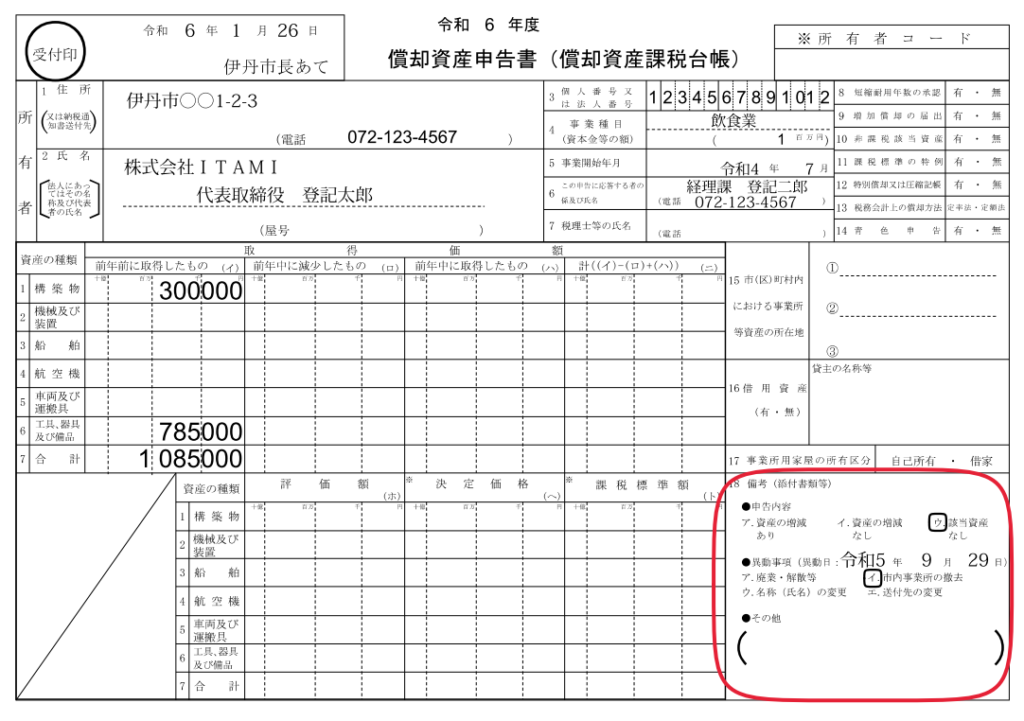

旧店舗の所在地の伊丹市には、償却資産申告書の「備考」欄(下図の赤枠内)に必要事項を記入して、申告書だけを提出します。

種類別明細書(増加資産・全資産)は提出する必要はありません(ただし、これは兵庫県伊丹市の例であって、市区町村によっては種類別明細書の提出も求められることがあります)。

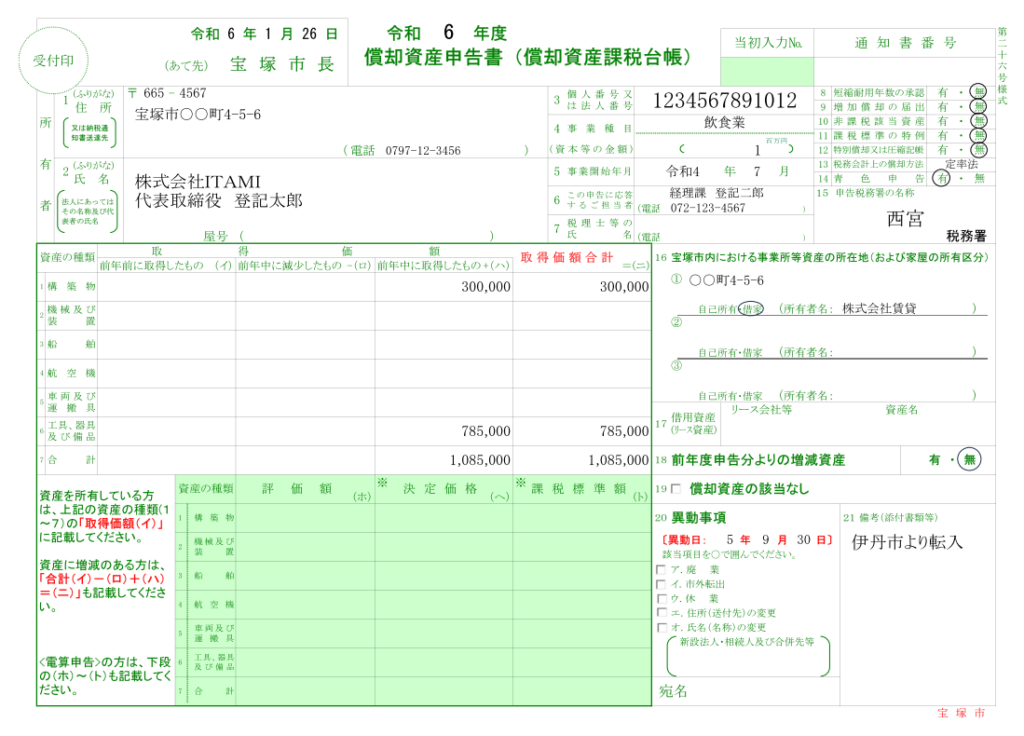

新店舗の所在地の宝塚市には、償却資産申告書と種類別明細書(増加資産・全資産)を提出します。

償却資産申告書の書き方のポイントは、次のとおりです。

(1) 伊丹市の申告書に記載されている「前年前に取得したもの(イ)」欄の金額を、宝塚市の申告書の「前年中に取得したもの(ハ)」欄に転記します。下図記載例では令和5年1月2日以降に取得した償却資産が無いことを前提としていますが、もし取得した償却資産があればその金額も加算します。

(2) 申告書の「異動事項」欄に異動日の日付を記入し、該当項目を〇で囲みます。今回はア~オに該当する項目がありませんので、「備考」欄に伊丹市より転入と記載します。

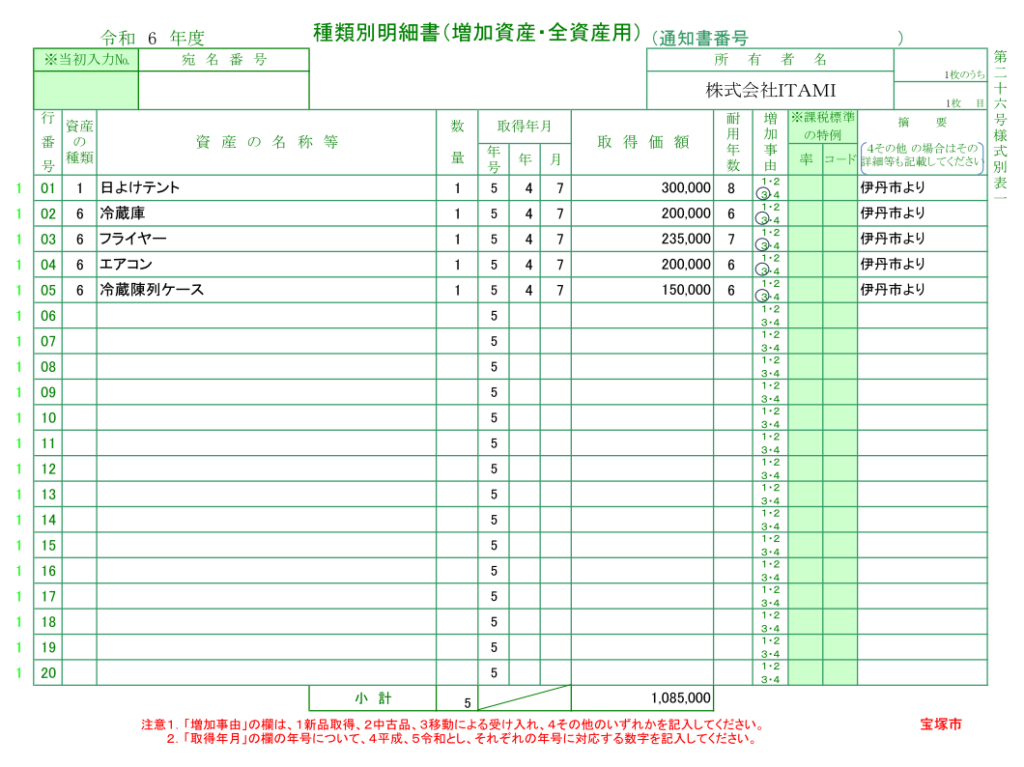

種類別明細書(増加資産・全資産)の書き方のポイントは、次のとおりです。

(1) 「資産の種類」、「資産の名称等」、「数量」、「取得年月」、「取得価額」、「耐用年数」の各欄は、伊丹市の種類別明細書(増加資産・全資産)に記載されている内容を転記します。

「増加事由」欄は3(移動による受け入れ)を〇で囲み、「摘要」欄に伊丹市よりと記入します。

(2) もし令和5年1月2日以降に取得した償却資産がある場合は、その取得の記入をします。