2025(令和7)年度税制改正において、所得税の基礎控除と給与所得控除の見直し、特定親族特別控除の新設が行われました。令和7年分給与所得者の扶養控除等(異動)申告書の書き方と記載例 」をご参照ください。

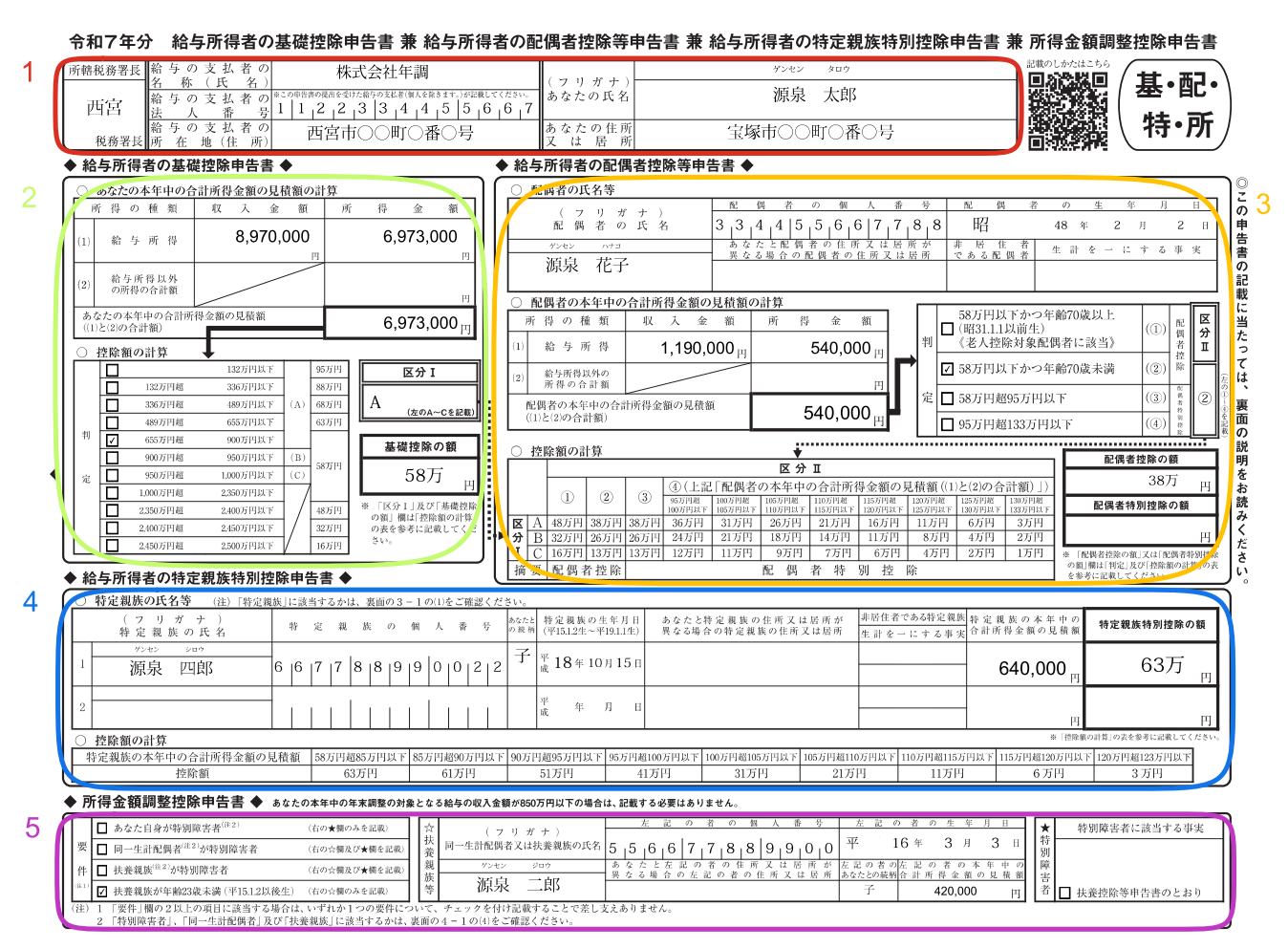

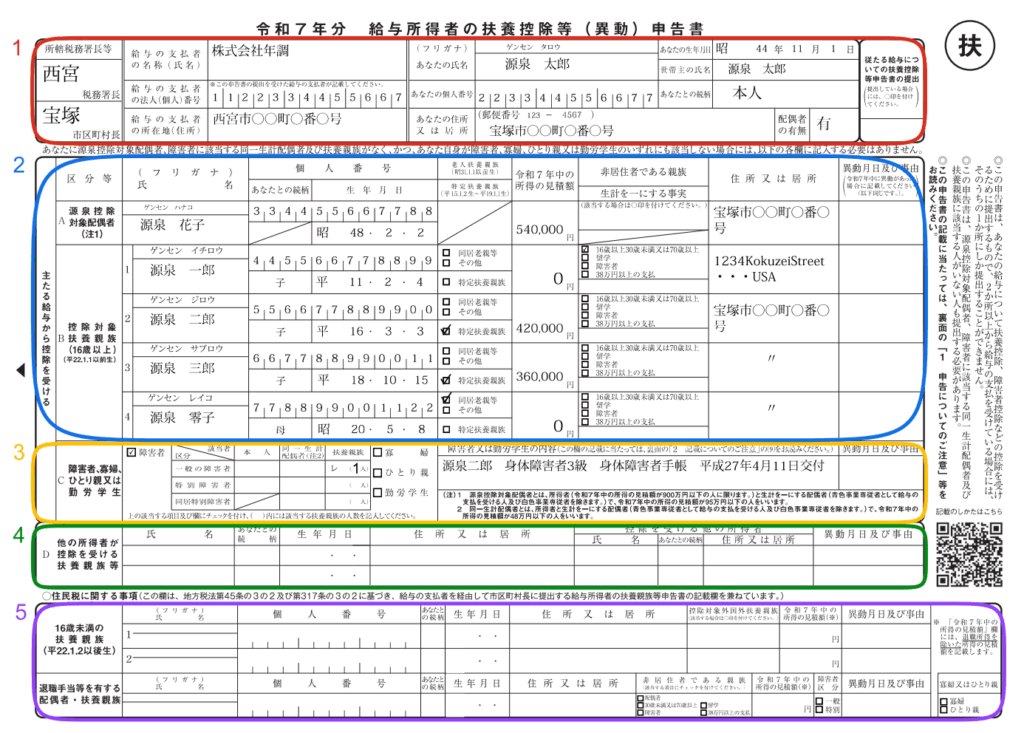

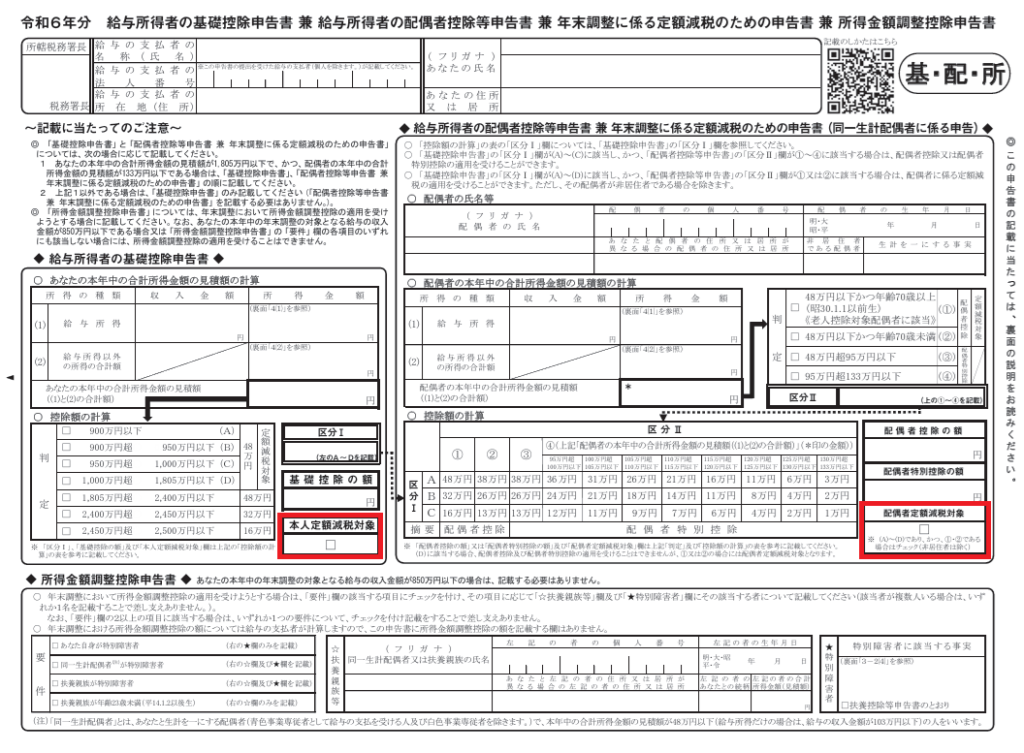

1.氏名、住所などの記入

(1) 所轄税務署長

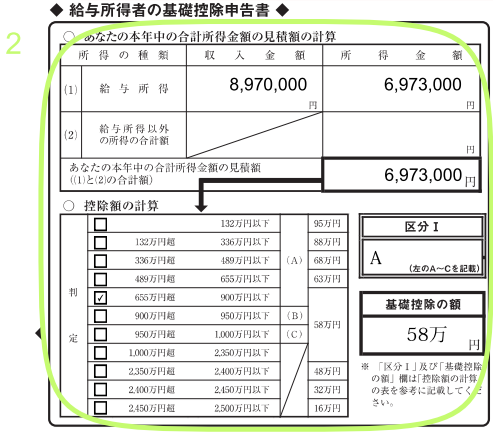

2.給与所得者の基礎控除申告書の記入

(1) あなたの本年中の合計所得金額の見積額の計算

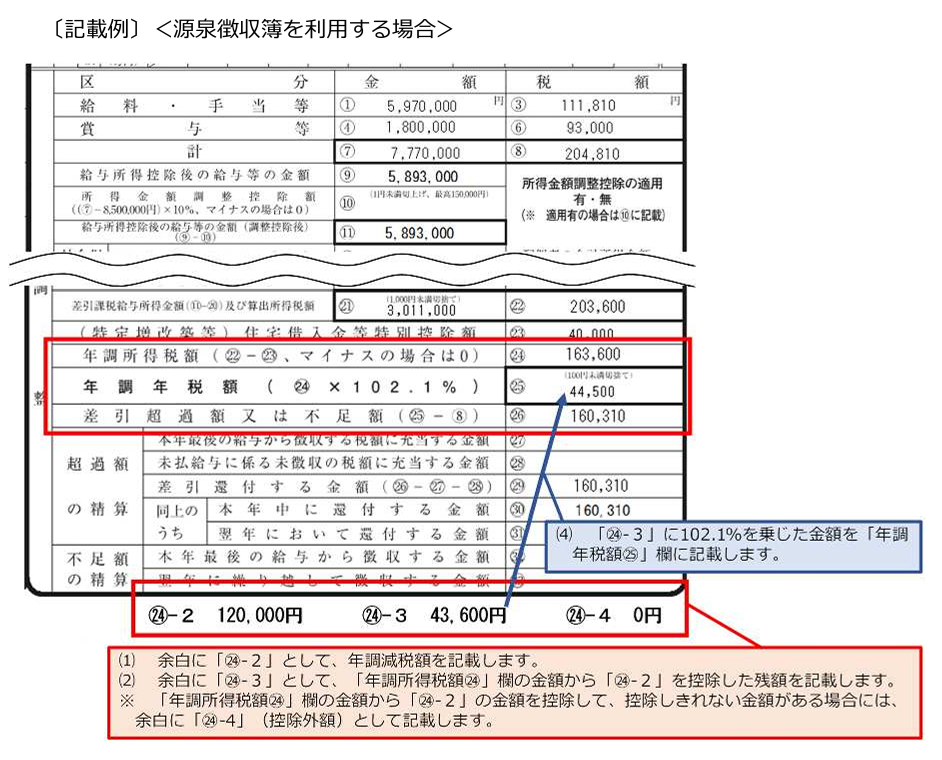

給与の収入金額(A)

給与所得の金額

1円以上 650,999円以下

0円

651,000円以上 1,899,999円以下

A-650,000円

1,900,000円以上 3,599,999円以下

A÷4(千円未満切捨て)…B

3,600,000円以上 6,599,999円以下

A÷4(千円未満切捨て)…B

6,600,000円以上 8,499,999円以下

A×0.9-1,100,000円

8,500,000円以上

A-1,950,000円

ただし、所得金額調整控除の適用を受ける人は、上の表に従って求めた給与所得の金額から所得金額調整控除の控除額を差し引いた額を記入してください。 ※1 -850万円)×10%※2 +公的年金等に係る雑所得の金額※2 -10万円

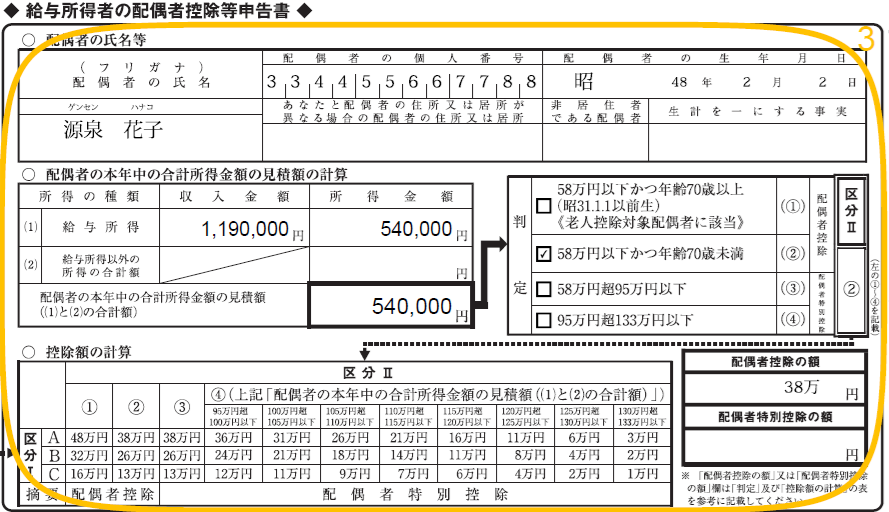

3.給与所得者の配偶者控除等申告書の記入

(1) 配偶者の氏名、個人番号など給与所得者の扶養控除等(異動)申告書のマイナンバー記載を省略する方法 」をご参照ください)。

(5) 配偶者控除の額又は配偶者特別控除の額

4.給与所得者の特定親族特別控除申告書の記入(新設)

(1) 特定親族の氏名、個人番号など「特定親族」とは、あなたと生計を一にする年齢19歳以上23歳未満(平成15年1月2日~平成19年1月1日生)の親族(里子を含み、配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます)で、合計所得金額が58万円超123万円以下である人をいいます。 特定親族特別控除の創設と源泉徴収事務への影響(令和7年度税制改正) 」をご参照ください。

5.所得金額調整控除申告書の記入

(1) 要件複数の項目に該当する場合は、いずれか1つを選んで✓を付けます。 58万円以下 の人をいいます。58万円以下 の人をいいます。 なお、児童福祉法の規定により養育を委託されたいわゆる里子や老人福祉法の規定により養護を委託されたいわゆる養護老人で、あなたと生計を一にし、令和7年中の合計所得金額の見積額が58万円以下 の人も扶養親族に含まれます。 その扶養親族が2人以上いる場合は、いずれか1人の氏名、個人番号及び生年月日を記入します (扶養親族が年齢23歳未満の場合については、「所得金額調整控除における『23歳未満の扶養親族』とは? 」をご参照ください)。令和2年分から適用される基礎控除の改正と所得金額調整控除の新設 」をご参照ください。