外出中に得意先から急な集金の依頼があった場合、領収書が手元に無いこともあると思います。このような場合に、例えば白紙や名刺の裏などに「○○円領収しました」と手書きして、後日正式な領収書を発行することがあります。このとき、領収書代わりの名刺などに印紙を貼る必要はあるのでしょうか?

印紙税法における領収書(受取書)は、金銭等の受取りを証する書類となっていますので、名刺の裏などであっても、領収した事実を証明している限り印紙の貼付けが必要になります。

領収書(受取書)は印紙税法上の第17号文書のことですが、印紙税が課税される文書の中でも最もよく作成されるものの一つです。今回は領収書(第17号文書)について確認します。

1.第17号文書の「売上代金」「売上代金以外」とは?

第17号文書は、いわゆる領収書のことです。売上代金を受け取って領収書を発行すると、領収書に記載した金額に応じて印紙税がかかります。

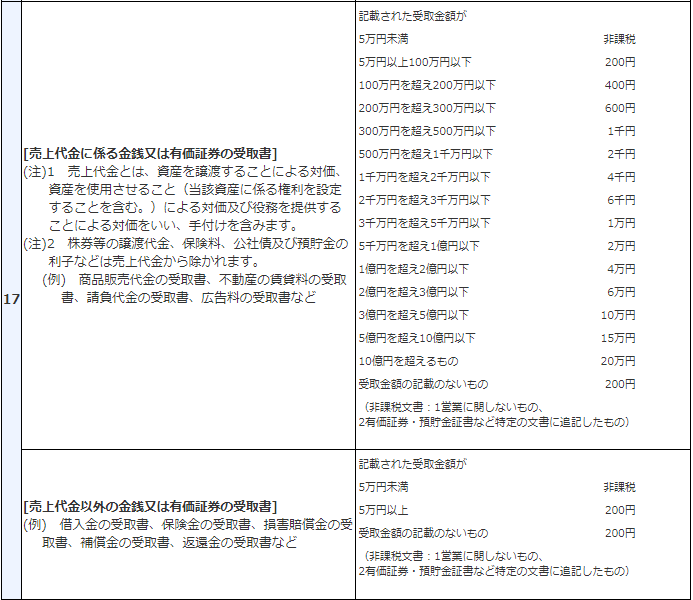

上表は印紙税額の一覧表のうち第17号文書の欄を抜粋したものですが、印紙税がかかるのは売上代金等の受取書(第17号の1文書)だけではないことがわかります。例えば、借入金や保険金、損害賠償金なども、それらの受取書は売上代金以外の受取書(第17号の2文書)として、1通あたり200円の印紙税がかかります。

第17号の1文書と第17号の2文書の違いは、領収したものが売上に係る金銭等か、売上代金以外の金銭等かという点にあります。

売上に係る金銭とは、具体的には次のものをいいます(第17号の1文書)。

| 資産を譲渡することによる対価 | 商品の売上代金、不要資産の売却代金、手形割引の代金、無体資産や債権の譲渡代金 |

| 資産を使用させることによる対価 | 不動産の賃貸料、機械や備品などのリース料、貸付金の利息、賃貸借に係る権利金 |

| 役務を提供することによる対価 | 請負代金、修繕料、宿泊料、出演料、広告料、運送料、委託報酬、保管料、仲介料 |

また、売上代金以外の金銭とは、次のものをいいます(第17号の2文書)。

| 売上代金以外 | 借入金、保険金、敷金、損害賠償金、補償金、割戻金、過払金の返還金など |

売上代金等を領収する場合は第17号の1文書に当たり、記載金額に応じて印紙税額が異なります。一方、売上代金以外の金銭等を領収する場合は第17号の2文書に当たり、記載金額に関係なく印紙税額は一律200円となります。

両者ともに記載金額が5万円未満のものは非課税です。

2.第17号文書でいう「有価証券」の範囲とは?

第17号文書は、金銭の受領だけではなく、有価証券の受取も範囲に含まれます。

印紙税法上の有価証券とは、財産価値のある権利を表彰する証書で、その権利の移転、行使がそれをもってなされることを要するものとされています。一般的に考えられている有価証券よりも取扱範囲が広く、プリペイドカード、商品券、小切手、手形、株券、受益証券や船荷証券なども、印紙税法上の有価証券に該当します。

なお、船荷証券や株券、手形などは、それ自体が課税文書となるので注意が必要です。

3.非課税文書「営業に関しないもの」とは?

印紙税額の一覧表の第17号文書の欄を見ると、主な非課税文書に「営業に関しないもの」が挙げられています。

印紙税法における「営業」とは、旧商法における商人の範囲を意味しているといわれます。旧商法以外の業法により業務内容が定められている弁護士・税理士等の個人の士業などは、「営業者」から除かれます。

加えて「法人」については、配当ができるか否かという点を基本に「営業者」になるかならないか、を考えます。

そのため、医療法人など法令等により剰余金の配当ができないものは、営業者とはなりません。また、公益法人もその公益性等を勘案して、営業者とは取り扱わないこととされています。

したがって、このような医療法人や公益法人、弁護士等の個人の士業が発行する領収書には印紙を貼る必要がありません。

また、個人が私的に取引する場合も営業にはならないとされています。個人が私的に取引する場合とは、居住用財産を売却したり、主婦や会社員が個人の立場でフリーマーケットで不要品を売却する場合などです。このような場合に発行する領収書には、印紙を貼る必要はありません。