法人も個人も青色申告にはいろんな特典がありますので、通常は法人設立時又は個人事業開業時に青色申告の承認申請書を税務署に提出するものと思われます。

この青色申告については、無申告や期限後申告の場合は取り消されるというのが一般的な認識のようですが、個人事業主の場合は無申告や期限後申告の場合でも青色申告は取り消されません(詳細については、本ブログ記事「無申告でも所得税の青色申告は取り消されない」をご参照ください)。

一方、法人については、2期連続で無申告や期限後申告となると青色申告が取り消されます。

この場合に気になるのが、青色申告が取り消されて白色申告となった場合に、青色申告時代の繰越欠損金が控除できるのか否かということです。

以下では、この点について確認します。

1.法人は2期連続期限後申告・無申告で青色申告取り消し

法人の青色申告の承認の取り消しについては、次の法人税法第127条第1項に定められています。

第121条第1項(青色申告)の承認を受けた内国法人につき次の各号のいずれかに該当する事実がある場合には、納税地の所轄税務署長は、当該各号に定める事業年度まで遡つて、その承認を取り消すことができる。この場合において、その取消しがあつたときは、当該事業年度開始の日以後その内国法人が提出したその承認に係る青色申告書(納付すべき義務が同日前に成立した法人税に係るものを除く。)は、青色申告書以外の申告書とみなす。

第1号 その事業年度に係る帳簿書類の備付け、記録又は保存が前条第1項に規定する財務省令で定めるところに従つて行われていないこと

第2号 その事業年度に係る帳簿書類について前条第2項の規定による税務署長の指示に従わなかつたこと

第3号 その事業年度に係る帳簿書類に取引の全部又は一部を隠蔽し又は仮装して記載し又は記録し、その他その記載又は記録をした事項の全体についてその真実性を疑うに足りる相当の理由があること

第4号 第74条第1項(確定申告)の規定による申告書をその提出期限までに提出しなかつたこと

また、上記法人税法第127条第1項第4号の規定による取り消しは、国税庁ホームページの事務運営指針によると、「2事業年度連続して期限内に申告書の提出がない場合に行うものとする。この場合、当該2事業年度目の事業年度以後の事業年度について、その承認を取り消す。」とされています。

つまり、法人については、2期連続して期限後申告(無申告を含む)をすると、2期目から青色申告が取り消されます。

2.青色取消後の3期間は白色申告となる

上記1のように、法人は2期連続で期限後申告又は無申告となると青色申告が取り消されますが、注意しなければならないのは2期目から青色申告が取り消されるということです。

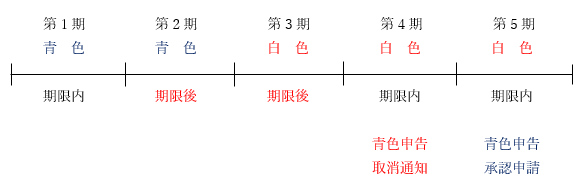

例えば、設立3期目の法人が前期(第2期)に期限後申告をし、当期(第3期)も期限後申告となった場合は、前期(第2期)までは青色申告が適用されますが、当期(第3期)から青色申告が取り消されます。次期(第4期)から取り消されるのではない点に注意が必要です。

さらに注意点として、期限後申告となる当期(第3期)から青色申告が取り消されることがわかっていても、一旦は青色申告書を提出するということです。

青色申告書を提出した後に、税務署から「青色申告承認申請の取り消し通知」(以下「取消通知」といいます)が届いて、当期(第3期)から白色申告という扱いになります。

この場合、当期(第3期)に新たに欠損金が生じていたり、課税所得に影響があるような会計処理(30万円未満の少額減価償却資産の特例の適用など)をしているときは、白色申告で修正申告を行います。

なお、税務署から「取消通知」が届いた後で期限後申告をする場合は、はじめから白色申告書を提出します。

また、青色申告を取り消された場合でも、青色申告の承認申請書を再提出すれば青色申告に戻すことができます。

取消通知が届くのは、第3期の期限後申告を行った第4期です。この取消通知が届いてから1年経過後の第5期に、青色申告の承認申請書を提出することができるようになります。

ただし、青色申告の承認申請書は、適用を受けたい事業年度開始の日の前日までに提出しなければなりませんので、第5期に提出したとしても青色申告に戻れるのは第6期からとなります。

青色申告が取り消されると、少なくとも3期間は白色申告となります。

3.青色申告時代の繰越欠損金は白色申告になっても控除可能

期限後申告(無申告を含む)2期目から青色申告が取り消されますが、この場合、過去の繰越欠損金はどうなるのでしょうか?

例えば、欠損金の状況が次のような設立3期目の法人を例にします。

前々期(第1期)に200万円、前期(第2期)に100万円の欠損金が生じていますが、期限後申告となった前期(第2期)の100万円の欠損金は、青色申告が適用されるため、当期(第3期)以降に繰り越すことができます。

しかし、期限後申告2期目の当期(第3期)に生じた欠損金50万円は、青色申告が取り消されて白色申告となるため、次期(第4期)以降へ繰り越すことができません。

また、第5期に生じた欠損金50万円も、同じ理由から、次期(第6期)以降に繰り越すことはできません。

一方、第4期に利益が100万円発生していますが、この利益100万円と第1期に生じた200万円の欠損金のうち100万円を繰越控除(相殺)することができます。

その結果、第4期終了時点における繰越欠損金は、合計200万円(第1期分100万円、第2期分100万円)となります。

青色申告が取り消されて白色申告となった場合でも、青色申告時代に生じた繰越欠損金は控除することができます。

なお、上記の例では期限後申告2期目となる当期(第3期)に50万円の欠損金が生じていますが、第3期に50万円の利益が発生した場合は、この利益50万円と第1期の繰越欠損金200万円のうち50万円を繰越控除(相殺)することができます。

その結果、第3期終了時点における繰越欠損金は、合計250万円(第1期分150万円、第2期分100万円)となります。