消費税(地方消費税を含みます。以下同じ)の会計処理方法には税込経理方式と税抜経理方式があり、どちらの方式を選択してもよいことになっていますが※1、選択した方式は、その事業者が行うすべての取引に適用するのが原則です。

ところが、税抜経理方式を選択適用している場合は、一定の条件の下で、税込経理方式を併用することができます※2。

しかし、税抜経理方式を選択適用する場合の税込経理方式の併用(以下「併用方式」といいます)には、問題点もあります。

以下では、併用方式の問題点とそれを調整するための会計処理について確認します。

※1 免税事業者は、税込経理方式しか適用できません。

※2 税抜経理方式を選択適用している場合の税込経理方式の併用条件等については、「税抜経理方式の場合に棚卸資産を税込で計上するときの条件と損益に与える影響」をご参照ください。

なお、税込経理方式を選択適用している場合は、すべての取引について税込経理方式しか適用できません。

1.併用方式の問題点

事業者がすべての取引について税抜経理方式を選択適用した場合、消費税等が課される取引については税抜金額で計上し、課税売上げに対する消費税等の額は仮受消費税等とし、また、課税仕入れに対する消費税等の額は仮払消費税等とします。

例えば、税込330万円の商品を仕入れて、その商品を税込550万円で売った場合の会計処理は次のようになります(税率10%)。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 仕入 | 300万円 | 現金預金 | 330万円 |

| 仮払消費税等 | 30万円 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 現金預金 | 550万円 | 売上 | 500万円 |

| 仮受消費税等 | 50万円 |

また、決算において、仮受消費税等の合計額から仮払消費税等の合計額を差し引いて(精算して)、納税額を未払計上します。上記以外の取引が無かったものとすると、決算仕訳は次のようになります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 仮受消費税等 | 50万円 | 仮払消費税等 | 30万円 |

| 未払消費税等 | 20万円 |

一方、併用方式においては、売上などの収益に係る取引については必ず税抜経理をしなければなりませんが、次の各グループに関する取引のいずれかについては、グループごとに税込経理を適用することが認められています。

(1) 棚卸資産の取得

(2) 固定資産・繰延資産の取得

(3) 販売費・一般管理費など(以下「経費等」といいます)の支出

この場合、仮受消費税等の合計額から仮払消費税等の合計額を差し引いた金額は、納税額または還付税額と一致しません。

例えば、経費等の支出に係る取引について税込経理を適用した場合には、経費等に含まれる消費税等を仮払消費税等としないため、その課税期間の仮受消費税等の合計額から仮払消費税等の合計額を差し引いた金額と納付すべき税額または還付されるべき税額との間に差額が出ます。

上記の例(税込330万円の商品を仕入れて、その商品を税込550万円で売った場合)を、併用方式(仕入を税込処理)で会計処理すると次のようになります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 仕入 | 330万円 | 現金預金 | 330万円 |

| 仮払消費税等 | 0万円 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 現金預金 | 550万円 | 売上 | 500万円 |

| 仮受消費税等 | 50万円 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 仮受消費税等 | 50万円 | 仮払消費税等 | 0万円 |

| 未払消費税等 | 20万円 |

上記の決算仕訳においては、仮受消費税等の合計額(50万円)から仮払消費税等の合計額(0円)を差し引いた金額(50万円)と未払消費税等(20万円)との間に差額(30万円)が出ており※、仕訳が成り立ちません。

また、所得金額または損益の点から検討すると、この例では、税込経理した仕入に含まれる消費税の額(30万円)だけ経費等の額が多くなります。

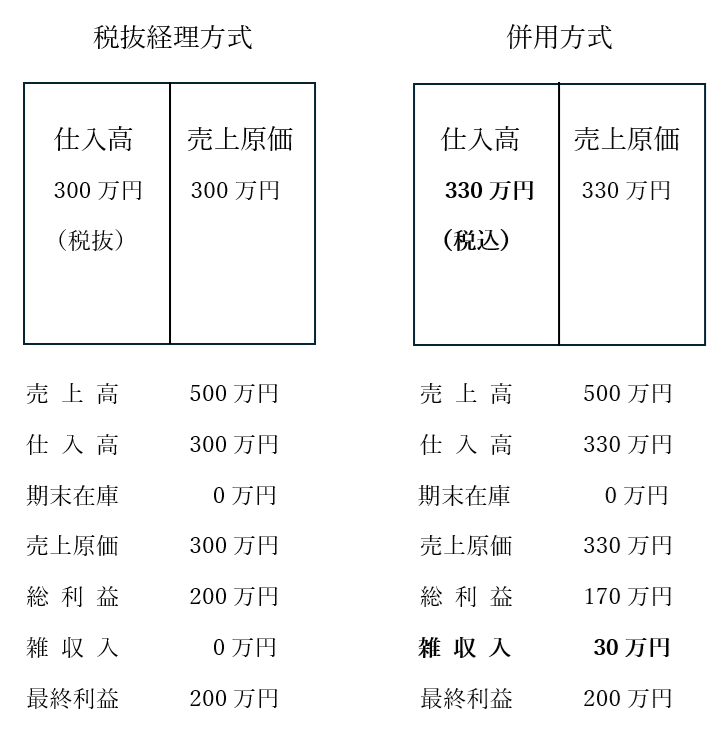

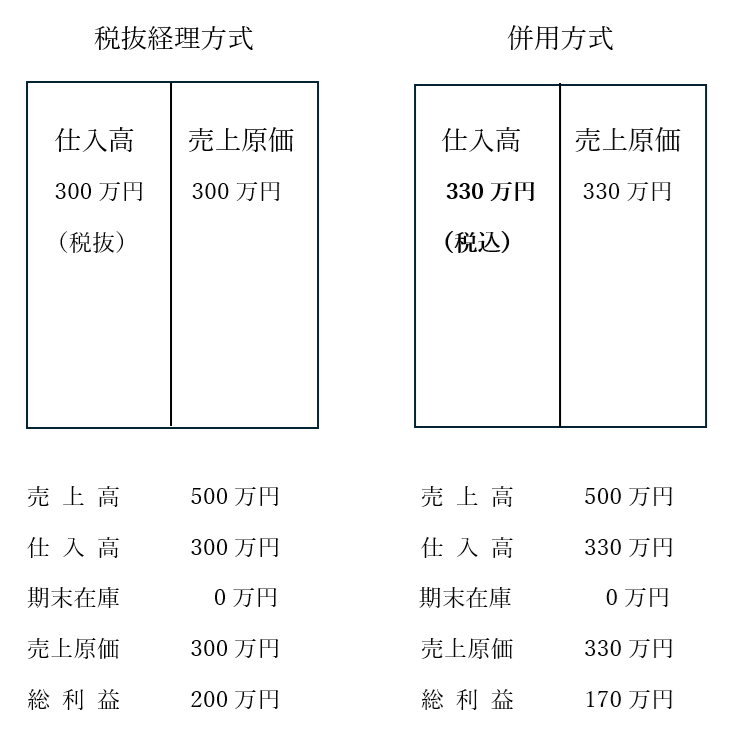

裏を返せば、すべての取引について税抜経理方式を適用した場合に比べて、一部を税込経理する併用方式を適用した場合は、利益が少なく算出されることになります(下図)。

※ 税抜経理方式と併用方式は会計処理(記帳)の方法であって消費税の納税額の計算方法ではありませんので、どちらの方式を適用したとしても納税額(未払消費税等)は同じになります。

2.差額を益金または総収入金額に算入

併用方式により生じた、仮受消費税等の合計額から仮払消費税等の合計額を差し引いた金額と納付すべき税額または還付されるべき税額との差額については、法人においては、その課税期間を含む事業年度の益金の額に算入し、個人事業者においては、その課税期間を含む年の総収入金額に算入します。

上記1の例では、併用方式の決算仕訳は次のようになります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 仮受消費税等 | 50万円 | 仮払消費税等 | 0万円 |

| 未払消費税等 | 20万円 | ||

| 雑収入 | 30万円 |

その結果、すべての取引について税抜経理方式を適用した場合と併用方式を適用した場合の利益は同額となり、所得金額または損益の点からも、併用方式の問題点は解消されます(下図)。