中小企業向け賃上げ促進税制は、青色申告書を提出している中小企業者等が、前年度より給与等の支給額を増加させた場合に、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です※。

以下では、中小企業者等が賃上げ促進税制の適用を受けるときに作成する別表6(24)、別表6(24)付表1、別表6(6)、別表6(6)付表の書き方と記載例を確認します。

※ 賃上げ促進税制の詳細については、「中小企業者等の賃上げ促進税制《令和6年4月1日~令和9年3月31日開始事業年度》」をご参照ください。

1.設例

以下の説例を用いて、2024(令和6)年4月1日~2027(令和9)年3月31日開始事業年度における別表6の記載上のポイントと記載例を確認します。

| 【設例】 業種:自動車修理業(青色申告法人) 前期:2024(令和6)年2月1日~2025(令和7)年1月31日 前期の従業員給与支給額:12,880,000円(うち代表者の家族分960,000円) 当期:2025(令和7)年2月1日~2026(令和8)年1月31日 当期の従業員給与支給額:16,570,000円(うち代表者の家族分1,080,000円) その他:(前期・当期ともに)教育訓練費なし、くるみん認定等なし、雇用安定助成金等なし、賃上げ促進税制以外の特別控除制度の適用なし |

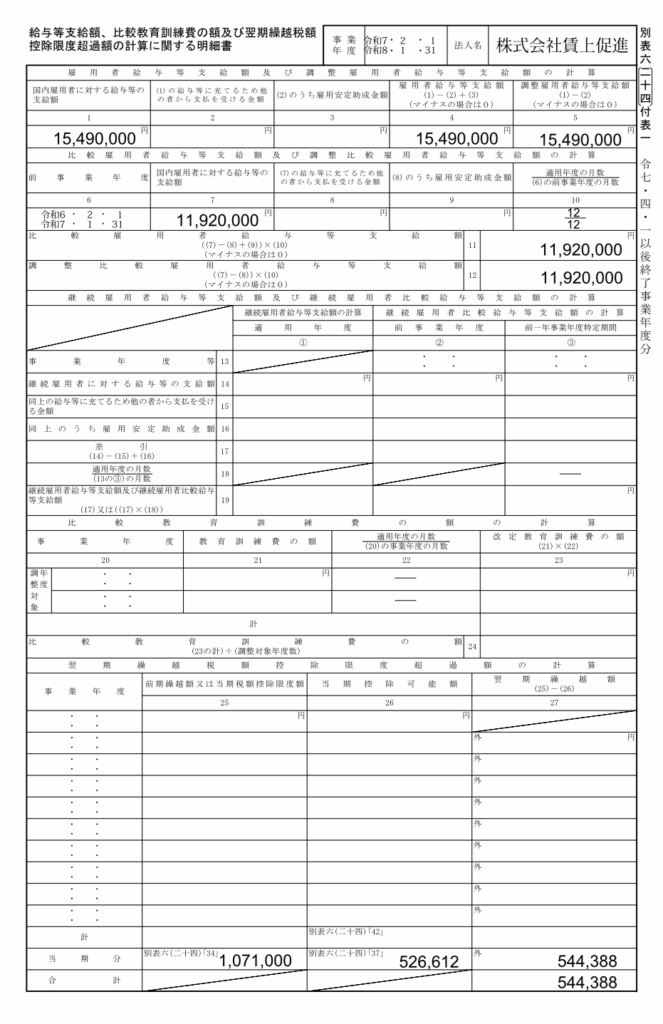

2.別表六(二十四)付表一の書き方と記載例

まず、別表6(24)付表1から記載します。記載上のポイントは次のとおりです。

(1) 1欄(国内雇用者に対する給与等の支給額)には、当期(適用を受ける事業年度)の従業員給与支給額を記載します。

当期の従業員給与支給額16,570,000円のうち、役員の特殊関係者である代表者の家族分1,080,000円を除いた15,490,000円を記載します。

(2) 助成金等は受給していませんので、2欄と3欄は記載不要です。その結果、4欄と5欄には、1欄と同額の15,490,000円を記載します。

(3) 7欄(国内雇用者に対する給与等の支給額)には、前期(適用を受ける事業年度の前事業年度)の従業員給与支給額を記載します。

前期の従業員給与支給額12,880,000円のうち、役員の特殊関係者である代表者の家族分960,000円を除いた11,920,000円を記載します。

(4) 10欄には、分子に当期(適用年度)の月数、分母に前期(前事業年度)の月数を記載します。

今回の設例では前期・当期ともに月数は12か月ありますので、分子・分母ともに12を記載します。その結果、11欄と12欄には11,920,000円×12/12=11,920,000円を記載します。

もし、前期と当期で事業年度の月数が異なる場合は要注意です。例えば、前期が創業第1期で月数が11か月だった場合は、10欄の分母は11となります。その結果、11欄と12欄には11,920,000円×12/11=13,003,636円を記載します(前期と当期で事業年度の月数が異なる場合の調整計算の詳細については、「賃上げ促進税制における1月未満の端数の取扱い」をご参照ください)。

(5) 当期分の25欄(前期繰越額又は当期税額控除限度額)と26欄(当期控除可能額)は、別表6(24)で算出した34欄と37欄の金額を記載します(下記3(10)参照)。

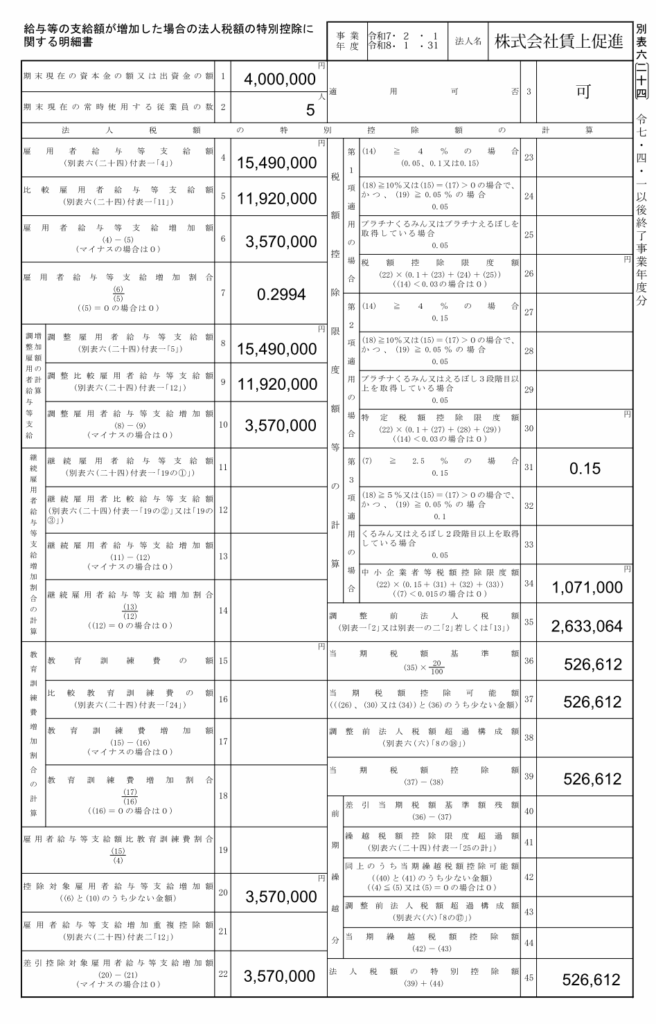

3.別表六(二十四)の書き方と記載例

次に別表6(24)を記載します。記載上のポイントは次のとおりです。

(1) 4欄(雇用者給与等支給額)には、別表6(24)付表1の4欄の金額を転記します。

(2) 5欄(比較雇用者給与等支給額)には、別表6(24)付表1の11欄の金額を転記します。

(3) 6欄(雇用者給与等支給増加額)には、4欄の15,490,000円から5欄の11,920,000円を引いた3,570,000円を記載します。

(4) 7欄(雇用者給与等支給増加割合)には、6欄の3,570,000円を5欄の11,920,000円で割った0.2994を記載します。

(5) 8欄・9欄・10欄についても、4欄・5欄・6欄と同様の手順で記載します。

(6) 20欄(控除対象雇用者給与等支給増加額)には、6欄と10欄のうち少ない金額を記載します。今回の説例では、22欄(差引控除対象雇用者給与等支給増加額)も20欄と同額を記載します。

(7) 31欄は、適用要件(税額控除率の上乗せ要件)に関する欄です。7欄(雇用者給与等支給増加割合)が0.2994≧2.5%となったことから、通常の税額控除率15%にさらに15%が上乗せされますので、31欄には0.15と記載します。

(8) 34欄(中小企業者等税額控除限度額)には、上記(7)の結果より税額控除率は30%になりますので、22欄の3,570,000円×30%=1,071,000円を記載します。

(9) 35欄(調整前法人税額)には、別表1の2欄の金額を転記します。

(10) 36欄(当期税額基準額)には、35欄の2,633,064円×20/100=526,612円を記載します。

賃上げ促進税制による税額控除額は法人税額の20%が上限となりますので、その制限を受けるかどうかをここで計算します。

今回の説例では、上記(8)の34欄で算出した1,071,000円が最大の税額控除額ですが、法人税額の20%である526,612円が上限となるため、37欄(当期税額控除可能額)には526,612円と記載します。

34欄の1,071,000円を別表6(24)付表1の25欄に、37欄の526,612円を別表6(24)付表1の26欄にそれぞれ転記し、別表6(24)付表1の27欄(翌期繰越額)に1,071,000円-526,612円=544,388円を記載します。

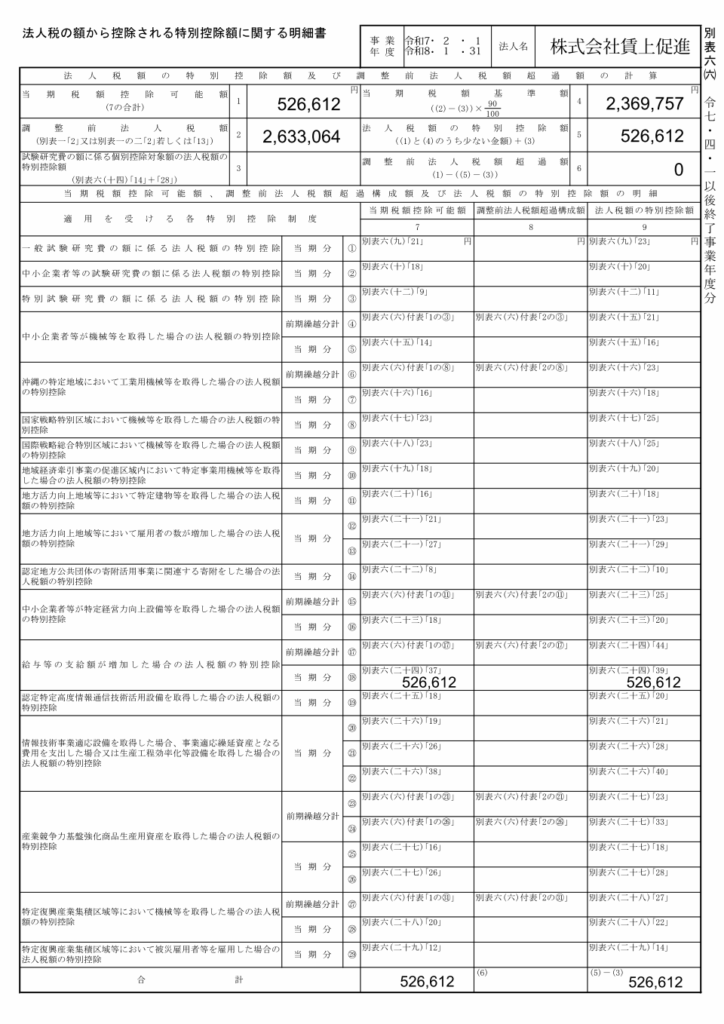

4.別表六(六)の書き方と記載例

次に、別表6(6)を記載します。記載上のポイントは次のとおりです。

(1) 1欄(当期税額控除可能額)には、7欄(当期税額控除可能額)の合計526,612円を記載します。

(2) 2欄(調整前法人税額)には、別表1の2欄の金額を転記します。

(3) 4欄(当期税額基準額)には、2欄の2,633,064円から3欄の0円を引いた金額に90/100を掛けて、(2,633,064円-0円)×90/100=2,369,757円と記載します。

法人が税額控除の適用を受ける場合、税額控除額は調整前法人税額の90%が限度となりますので、その制限を受けるかどうかをここで計算します。

(4) 5欄(法人税額の特別控除額)には、1欄と4欄のうち少ない金額の526,612円を記載します。

この526,612円を、別表1の3欄に転記します。

(5) 6欄(調整前法人税額超過額)には、今回の設例では0円(1欄526,612円-(5欄526,612円-3欄0円)=0円)と記載します。

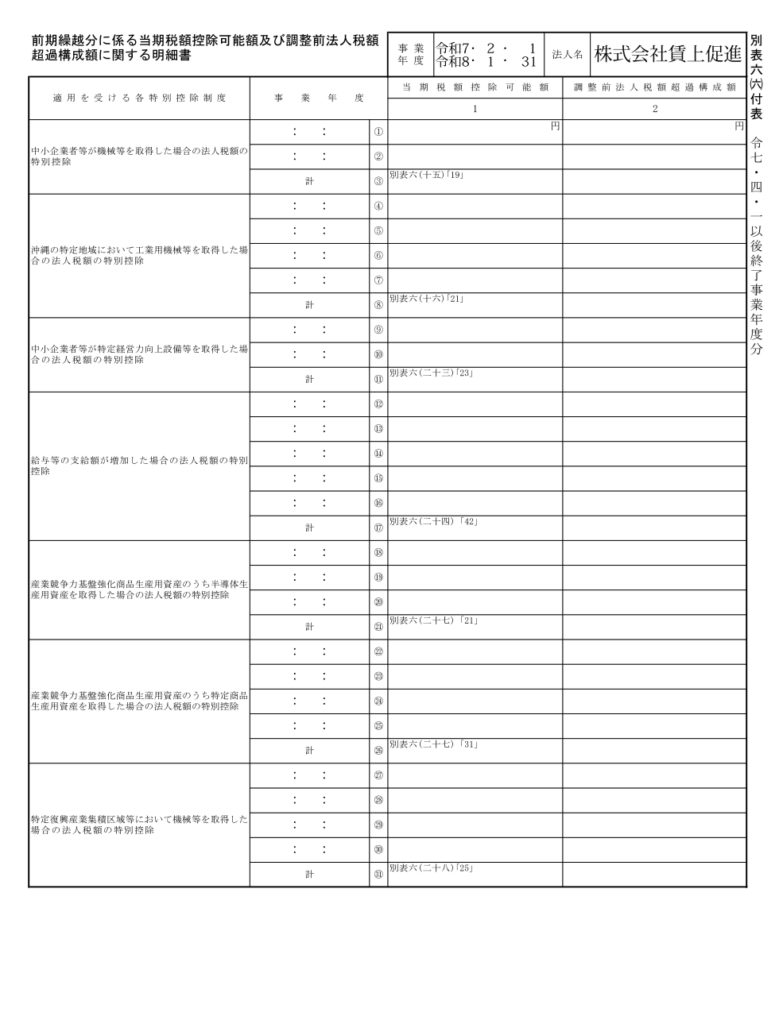

5.別表六(六)付表の書き方と記載例

今回の設例では、別表6(6)の6欄(調整前法人税額超過額)が0円になりましたので、別表6(6)付表2欄に記載する金額はありません。

また、賃上げ促進税制における5年間の繰越税額控除制度(賃上げを実施した年度に控除しきれなかった金額について、翌年度以降に5年間の繰り越しが可能)は、2024(令和6)年4月1日から開始する事業年度に適用されます。

したがって、今回の設例の会社が、前期(令和6年2月1日~令和7年1月31日)も賃上げ促進税制の適用を受けていて控除しきれない金額があったとしても、その金額を当期(令和7年2月1日~令和8年1月31日)に繰り越すことはできません。

そのため、前期繰越分に係る当期税額控除可能額がないことから、今回の設例における別表6(6)付表の記載例は上図のようになります(記載する金額はありません)。