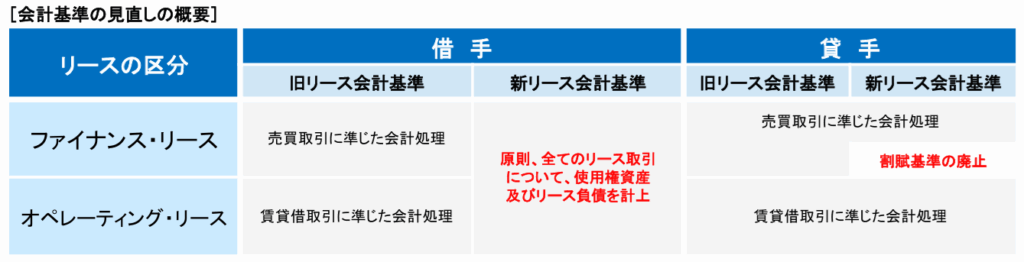

リース取引は、契約内容によって「ファイナンス・リース取引」と「オペレーティング・リース取引」に分けられ、さらに、ファイナンス・リース取引は、「所有権移転ファイナンス・リース取引」と「所有権移転外ファイナンス・リース取引」に分けられます。

ファイナンス・リース取引とは、リース期間中に契約を解除できない(ノンキャンセラブル)、かつ、借り手がリース物件の経済的利益を享受しコストを負担する(フルペイアウト)リース取引をいいます。

さらに、ファイナンス・リース取引は、リース期間終了後に資産の所有権が貸し手から借り手に移ると認められる所有権移転ファイナンス・リース取引と、リース期間が終了しても借り手に所有権が移らない所有権移転外ファイナンス・リース取引に分かれます。

また、オペレーティング・リース取引とは、ファイナンス・リース取引以外のリース取引をいいます。

これらのリース取引について、2024(令和6)年9月に企業会計基準委員会より新リース会計基準が公表され、2025(令和7)年度税制改正で新リース会計基準を踏まえた税務上の対応がなされています。

以下では、借り手である中小企業の立場から、新リース会計基準の導入が及ぼす会計上と税務上の影響について確認します。

1.新基準によるオペレーティング・リース取引の会計上の取扱い

2024(令和6)年9月に、企業会計基準委員会より新リース会計基準が公表されました。旧リース会計基準からの見直しの内容は次のとおりです。

(1) 借り手については、これまでのファイナンス・リース(売買取引に準じた会計処理)とオペレーティング・リース(賃貸借取引に準じた会計処理)との区分を廃止し、使用権資産とリース負債を計上する単一の会計モデルを採用することとされました。

(2) 貸し手については、引き続きファイナンス・リースとオペレーティング・リースを区分することとし、その区分に応じた処理を行うこととされました。

なお、ファイナンス・リースの場合の会計処理のうち、リース料受取時に売上高と売上原価を計上する方法による会計処理は、収益認識会計基準において割賦基準が認められなくなったことを踏まえて、廃止することとされました。

(3) 新リース会計基準は、2027(令和9)年4月1日以後に開始する事業年度の期首から適用することとされていますが、2025(令和7)年4月1日以後に開始する事業年度の期首からの早期適用も認めることとされました。

新リース会計基準では、ファイナンス・リース取引とオペレーティング・リース取引の区分は廃止され、原則として、すべてのリース取引はオンバランスでの会計処理に統一されます。

オンバランスとは、貸借対照表に資産や負債を計上し、売買取引に準じた会計処理を行うことをいいます。

したがって、これまで賃貸借取引に準じた会計処理(資産や負債を計上せずにリース料を費用計上する会計処理)が認められていたオペレーティング・リース取引についても、ファイナンス・リース取引と同様に売買取引に準じた会計処理となりますので、従来に比べてリース取引の会計処理が煩雑になる懸念があります。

2.オペレーティング・リース取引の税務上の取扱い

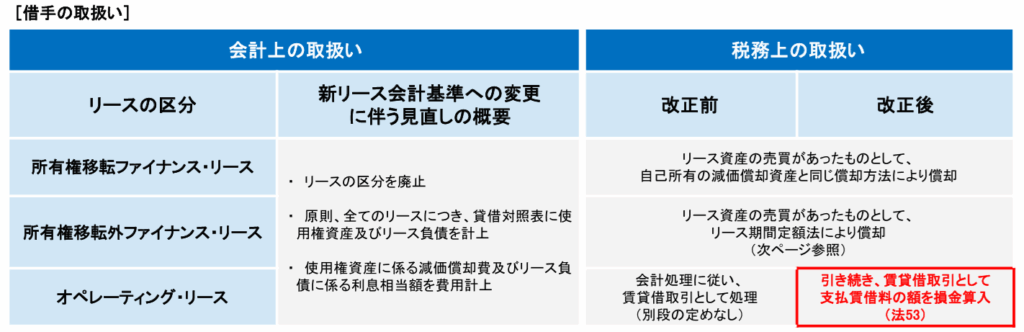

新リース会計基準では、オペレーティング・リース取引について、会計上は売買取引に準じた会計処理を行うこととされましたが、法人税法上は従来と変わらず、賃貸借取引に準じた会計処理とされました(法人税法第53条が新設されました)。

したがって、オペレーティング・リース取引については、会計上は新リース会計基準に則った売買取引に準じた会計処理を行い、税務上は賃貸借取引に準じた会計処理を行うことになりますので、会計上と税務上で会計処理の乖離が生じ、申告調整が必要となります。

ところが、中小企業など、監査対象法人以外の法人については、新リース会計基準によらず、引き続き「中小企業の会計に関する指針」又は「中小企業の会計に関する基本要領」に則った会計処理も可能とされていますので、オペレーティング・リース取引について会計上も賃貸借取引に準じた会計処理を行った場合は、会計上と税務上で会計処理の乖離は生じず、申告調整も不要となります。

また、旧リース会計基準においては、所有権移転ファイナンス・リース取引は売買取引に準じた会計処理を行いますが、所有権移転外ファイナンス・リース取引については、「借り手が中小企業」又は「リース期間が1年以内、又は、リース契約1件当たりのリース料総額が300万円以下」の条件に該当する場合は、賃貸借取引に準じた会計処理が認められていました。

新リース会計基準においても「短期リース(リース期間が12か月以内)」と「少額リース(重要性の乏しいリース契約1件当たりのリース料総額が300万円以下のリースなど)については、オンバランス不要の賃貸借取引に準じた会計処理が認められていますので、多くの中小企業は簡便な賃貸借取引に準じた会計処理を行うものと思われます。

そのため、今回の新リース会計基準の導入が借り手である中小企業に与える影響は、実質的には大きくないものと思われます。