個人が開業して、しばらくの間は1人で事業をしていましたが、その事業が軌道に乗ってきたため従業員を雇って給与を支給することになった場合は、所轄税務署に「給与支払事務所等の開設・移転・廃止届出書」を提出する必要があります※。

また、給与から源泉徴収した所得税は、原則として徴収した日の翌月10日までに納付しなければなりませんが、「源泉所得税の納期の特例の承認に関する申請書」を所轄税務署に提出することで、半年分を年2回にまとめて納付することができます(1月~6月分は7月10日までに、7月~12月分は翌年1月20日までに納付します)。

以下では、開業後すぐではなく、開業後一定期間が経過してから給与の支給を開始する場合の「給与支払事務所等の開設届」と「納期の特例承認申請書」の書き方を確認します。

※ 提出しなくてもペナルティはありませんが、税務署に給与支払者(源泉徴収義務者)として認識されませんので、源泉所得税の納付書や年末調整関係書類が送られてきません。その結果、源泉所得税の納付もれ等につながる危険があります。

1.給与支払事務所等の開設届の書き方と記載例

給与支払事務所等の開設届は、給与の支払者が国内において給与等の支払事務を取り扱う事務所等を開設した場合に、開設の事実があった日から1か月以内に税務署に提出するものです※。

以下の記載例を見ながら、給与支払事務所等の開設届の書き方を確認します。

※ 個人が、新たに事業を始めたり事業を行うために事務所等を設けた場合には、「個人事業の開業・廃業等届出書」(いわゆる開業届)を所轄税務署長に提出することになっていますので(所得税法229条)、開業時に給与支払事務所等の開設届出書を提出する必要はありません(所得税法230条)。

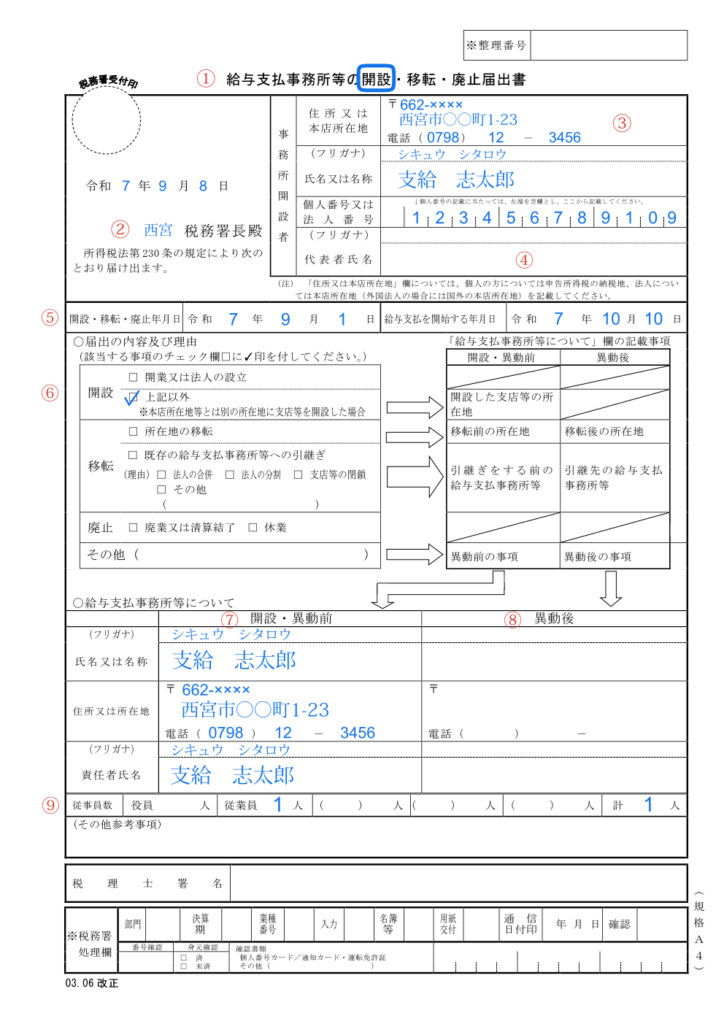

① タイトルの「給与支払事務所等の開設・移転・廃止届出書」の「開設」の文字を〇で囲みます。

② 開設した給与支払事務所等の所在地の所轄税務署名を記載します。

③ 個人事業者は、申告所得税の納税地を記載します。

④ 個人事業者は、記載不要です。

⑤ 「開設・移転・廃止年月日」欄は、給与支払事務所等を開設した年月日を、「給与支払を開始する年月日」欄は、給与支払事務所等を開設した月中に給与の支払が開始されない場合に、給与の支払を開始した日(又は開始予定日)を記載します。上記記載例では、給与の締め日を月末、給与の支給日を翌月10日としています。

⑥ 「開設」」の内容に応じて該当するものにレ印を付けます。開業と同時に給与支払事務所等を設ける場合は「開業又は法人の設立」欄にレ印を付けますが(ただし、個人は開業届を提出することになっていますので開業時の開設届の提出は基本的に不要です)、開業後一定期間が経過してから設ける場合は「上記以外」にレ印を付けます。

⑦ 「開設・異動前」欄に、給与支払事務所等の開設者の氏名・住所等を記載します。

⑧ 「異動後」欄は、「開設」の場合は記載不要です。

⑨ 「従事員数」欄には、給与等を支払う職種別の人員数を記載します。「計」も忘れずに記載してください。

2.納期の特例承認申請書の書き方と記載例

源泉所得税の納期の特例の適用を受けることができるのは、給与等の支払を受ける人の人数が常時10人未満である給与支払者(源泉徴収義務者)です。

「常時10人未満」というのは、平常の状態において10人に満たないということであって、多忙な時期等において臨時に雇い入れた人がいるような場合には、その人数を除いた人数が10人未満ということです。

詳細については、「納期の特例の要件である『常時10人未満』とは?」をご参照ください。

以下の記載例を見ながら、納期の特例承認申請書の書き方を確認します。

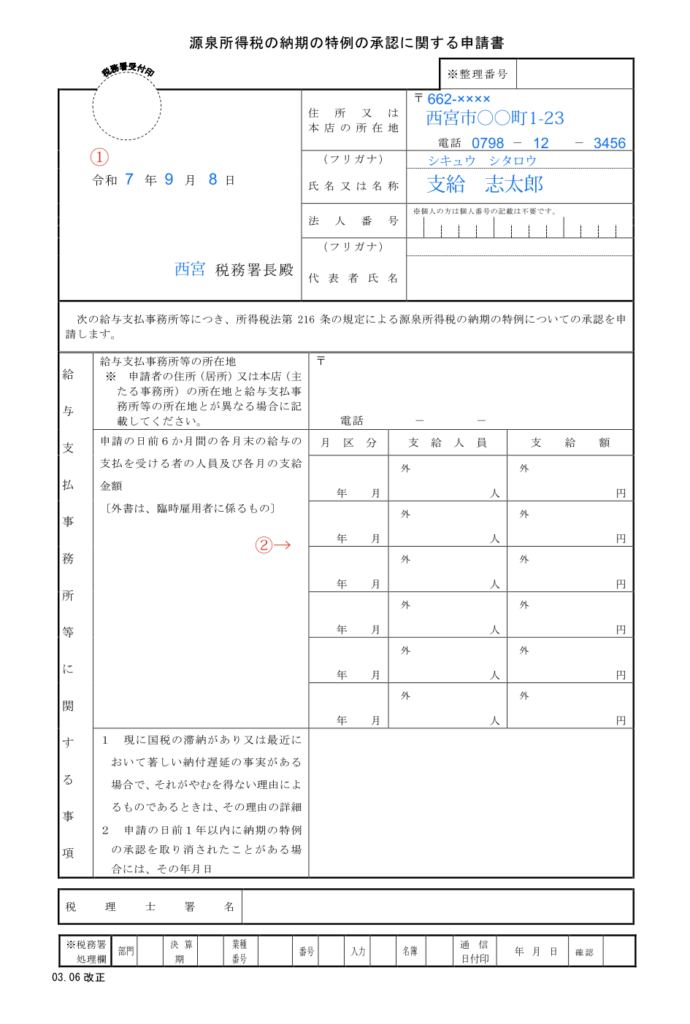

① 提出年月日を記載します。提出した月(令和7年9月)の翌月末日までに税務署長から承認又は却下の通知がない場合には、その日の属する月(令和7年10月)支払分の給与等から納期の特例の対象となります。詳細については、「納期の特例はいつから適用される?」をご参照ください。

② 申請の日前6か月間(令和7年3月~令和7年8月)に給与は支給していませんので、空欄のまま提出します。