消費税(地方消費税を含みます。以下同じ)の会計処理方法には税込経理方式と税抜経理方式があり、どちらの方式を選択してもよいことになっていますが※1、選択した方式は、その事業者が行うすべての取引に適用するのが原則です。

棚卸資産を例に挙げると、税込経理方式を選択している場合は棚卸資産も税込金額で計上し、税抜経理方式を選択している場合は棚卸資産も税抜金額で計上します。

ところが、税抜経理方式を選択適用している場合は、一定の条件の下で、棚卸資産を税込金額で計上することもできます※2。

以下では、棚卸資産を中心に、税抜経理方式を選択適用する場合の税込経理方式の併用条件と併用が損益に与える影響について確認します。

※1 免税事業者は、税込経理方式しか適用できません。

※2 税込経理方式を選択適用している場合に、棚卸資産を税抜金額で計上することはできません。

1.税抜経理方式と税込経理方式の併用条件

税抜経理方式を選択適用する場合は、売上げなどの収益に係る取引については、必ず税抜経理をしなければなりません。

一方、次の各グループに関する取引のいずれかについては、税抜経理方式を選択適用していても税込経理方式を適用することが認められています。

(1) 棚卸資産の取得

(2) 固定資産・繰延資産の取得

(3) 販売費・一般管理費など(以下「経費等」といいます)の支出

ただし、以下の条件に留意する必要があります。

イ.売上などの収益に係る取引に加えて、上記(1)(2)(3)のうち、少なくとも1グループについては税抜経理をしなければなりません(例えば、(1)は税込み、(2)と(3)は税抜きなどは認められますが、(1)(2)(3)すべてを税込みとすることはできません)。

ロ.棚卸資産の取得に関する取引については、継続適用を条件として、固定資産・繰延資産の取得に関する取引と異なる経理方式を適用することができます。

ハ.税抜経理方式と税込経理方式を併用して適用する場合でも、個々の棚卸資産、固定資産、繰延資産、または個々の経費等について異なる経理方式を適用することはできません(例えば、棚卸資産のうち、ある棚卸資産は税抜きとし、そのほかの棚卸資産は税込みとする処理は認められません)。

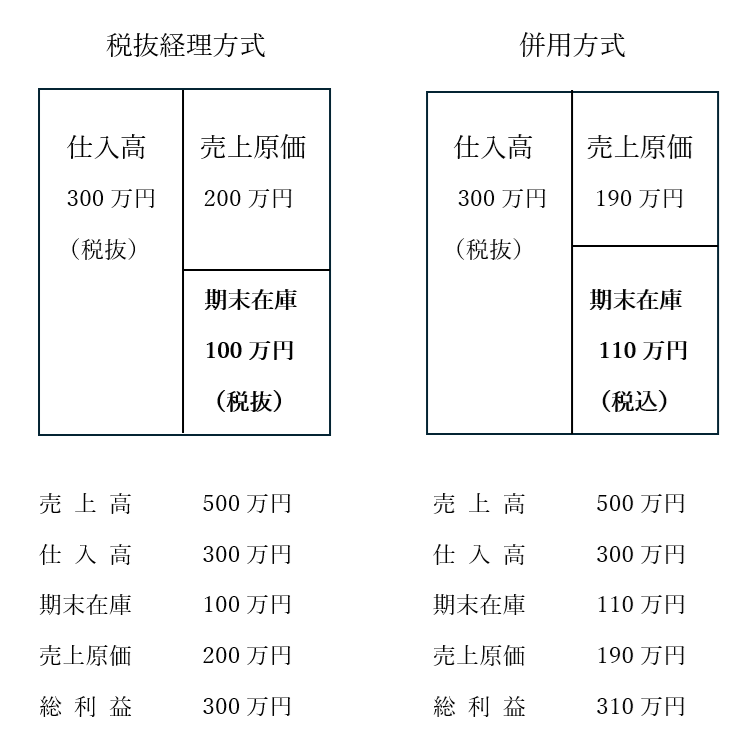

なお、上記(1)棚卸資産の取得について税込経理をする場合に、「棚卸資産の取得」という文言から、期末棚卸資産だけでなく、その仕入時(棚卸資産の取得時)も税込経理する必要があるのかというとそうではなく、仕入時は税抜金額で計上し、決算時は期末棚卸資産を税込金額で計上します。

したがって、決算書の当期仕入高は税抜金額で、期末棚卸高は税込金額で表示されることになります。

2.併用方式が損益に与える影響

税抜経理方式と税込経理方式は会計処理の方法であって消費税の納税額の計算方法ではありませんので、どちらの方式を選択適用したとしても納税額に差異はなく、算出される利益は原則として同じになります。

しかし、税抜経理方式を選択適用している場合に棚卸資産を税込金額で計上するとき(以下「併用方式」といいます)は、税抜経理方式のみで会計処理する場合と比べて、利益は大きくなります。

例えば、税込110万円分(税率10%)の期末在庫(期末棚卸資産)があったとすると、税抜経理方式のみで会計処理する場合の期末在庫が100万円であるのに対し、併用方式の場合の期末在庫は110万円となるので、消費税10万円分だけ期末在庫が大きくなり、その分売上原価が小さくなります。

売上原価が10万円小さくなると、売上総利益が10万円大きく算出されることになります。

その結果、課税される法人税(個人の場合は所得税)も多くなります。

上図は、説明を簡略化するため、期首在庫(期首棚卸資産)を無いものとしていますが、税抜経理方式から税込経理方式に、税込経理方式から税抜経理方式に変更した場合でも、期首在庫の価額について、仕入時に計上した金額を修正する必要はありません。

会計処理を変更した場合でも、前期の期末在庫の金額をそのまま当期の期首在庫の金額として引き継ぎます。