税理士事務所の年中行事のひとつに年末調整があります。

年末調整によって役員や従業員の年間の所得税(復興特別所得税を含む。以下同じ)が確定すると、税理士や司法書士などの士業に支払った報酬から源泉徴収した所得税とともに、翌年の1月10日(納期の特例の場合は1月20日)までに納付しなければなりません。

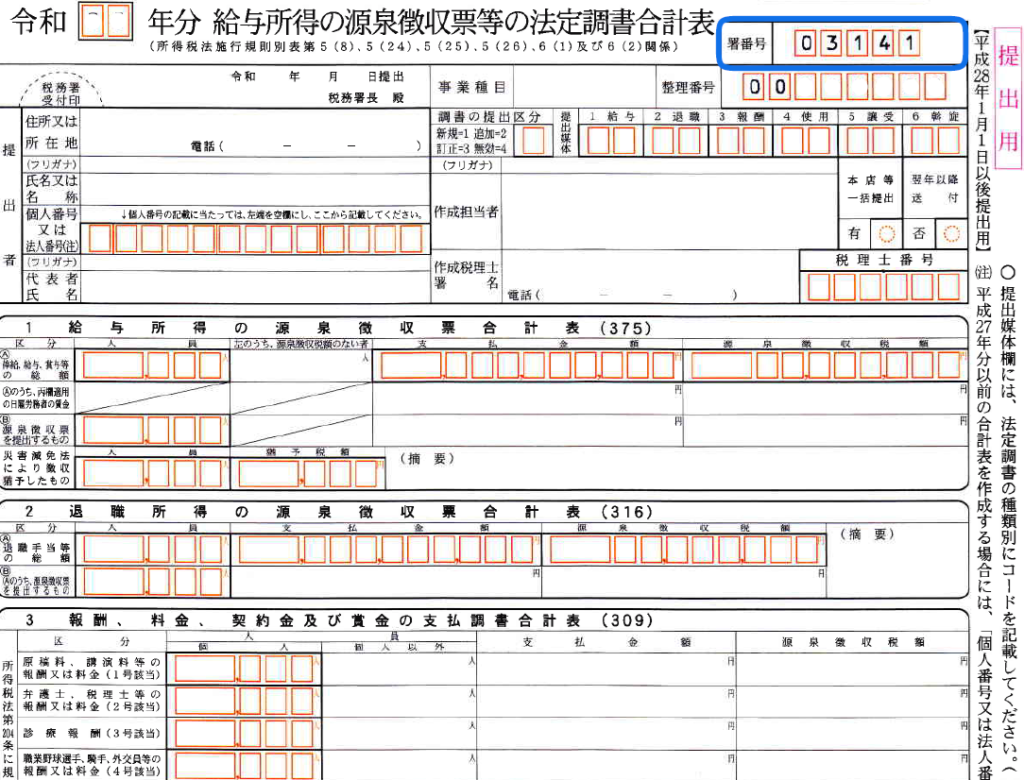

また、年末調整が終われば、源泉徴収票や支払調書といった法定調書とともに、法定調書合計表を翌年の1月31日までに税務署に提出しなければなりません。

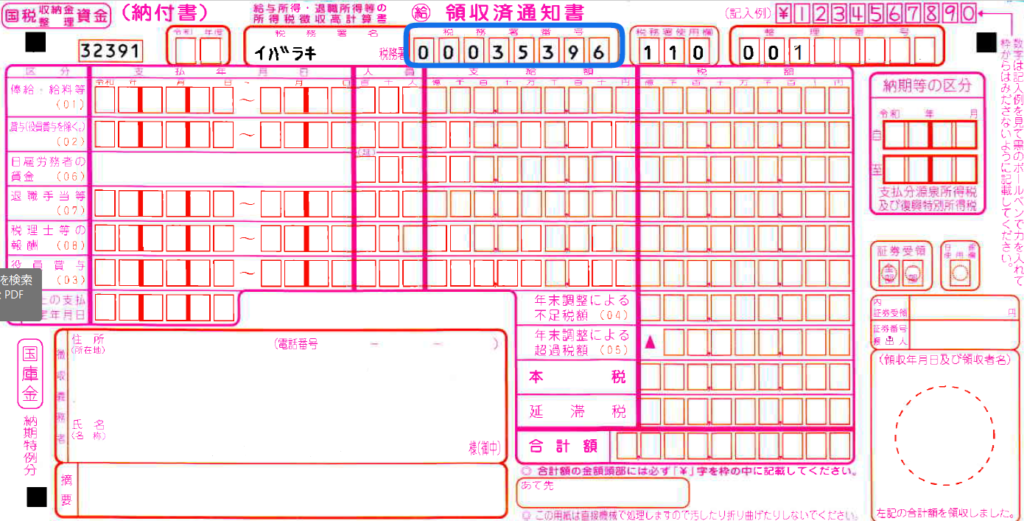

源泉所得税の納付や法定調書合計表の提出の際に気を付けないといけないのが、納付書に記載する「税務署番号」と法定調書合計表に記載する「署番号」は違うということです。

プレプリントされた納付書や法定調書合計表には、次のように税務署番号や署番号が印刷されています。

上の源泉所得税納付書と法定調書合計表は、同一の納税者に大阪府の茨木税務署から送付されてきたものですが、源泉所得税納付書に記載されている税務署番号は「00035396」であるのに対し、法定調書合計表に記載されている署番号は「03141」となっています。

税務署番号と署番号は、いずれも各税務署に付番された固有のものですが、同じ番号ではありませんので注意が必要です。

特に、源泉所得税納付書や法定調書合計表を電子申告する際は、電子申告ソフトに登録した税務署番号や署番号に誤りがないか(同じ番号が登録されていないか)気を付けなければなりません。