兵庫県宝塚市では、2024(令和6)年8~10月に、定額減税しきれないと見込まれる方へ給付金(調整給付)が支給されました。

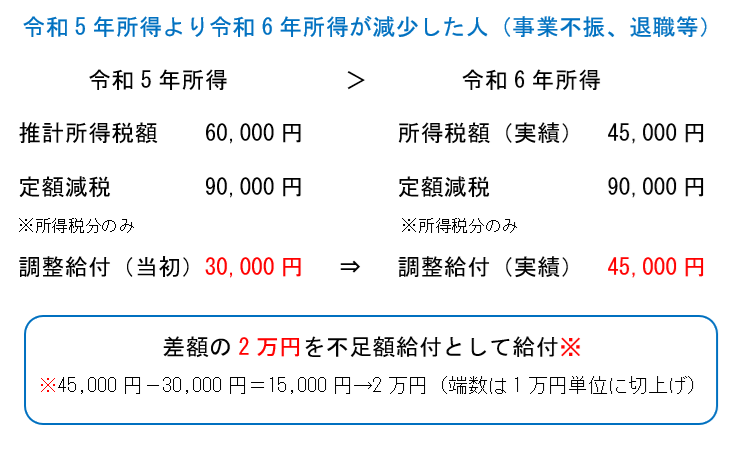

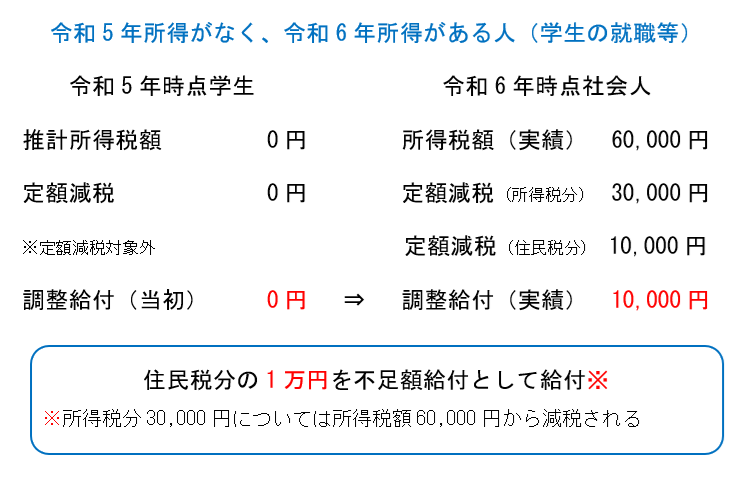

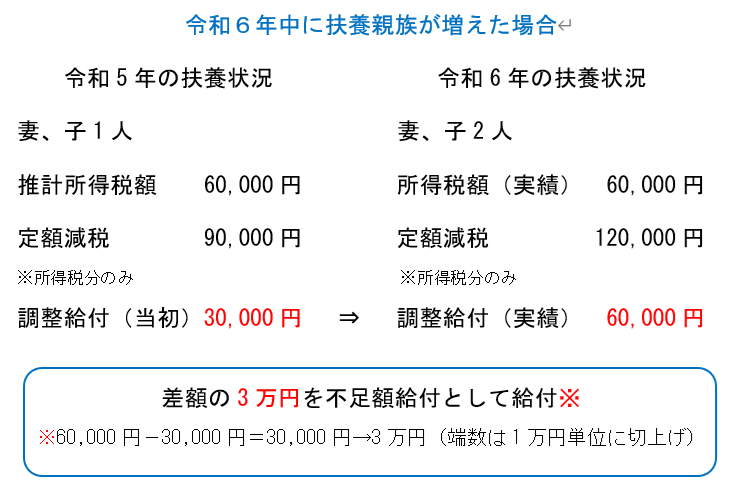

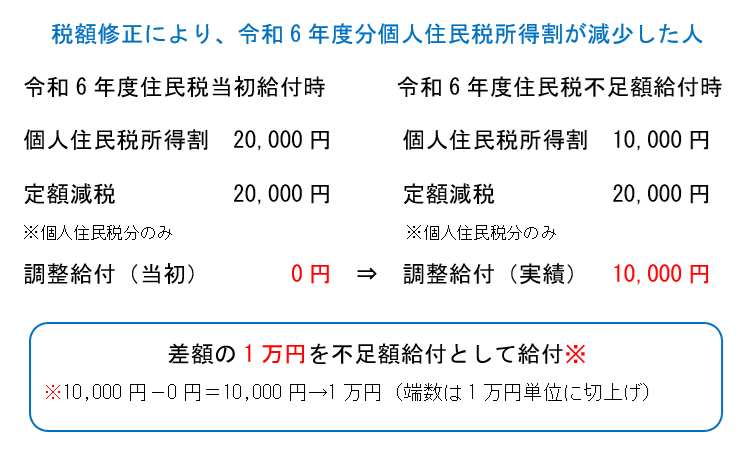

調整給付は2023(令和5)年の課税情報に基づき算定されていましたので、2024(令和6)年分所得税や定額減税の実績額が確定した際に、調整給付に不足が生じる方がいます。

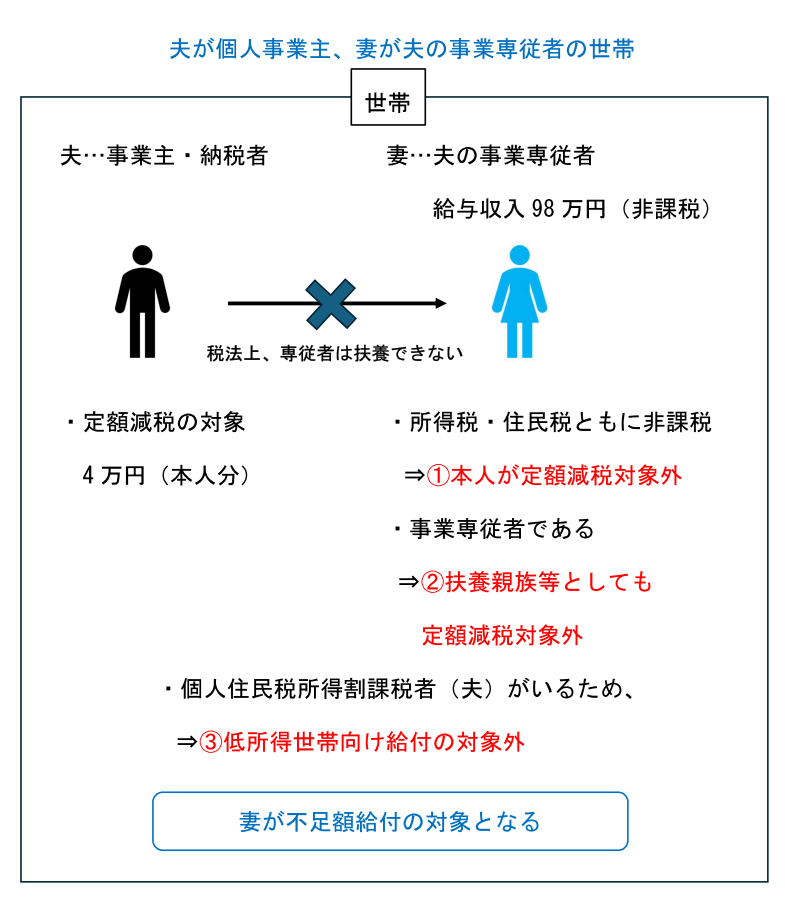

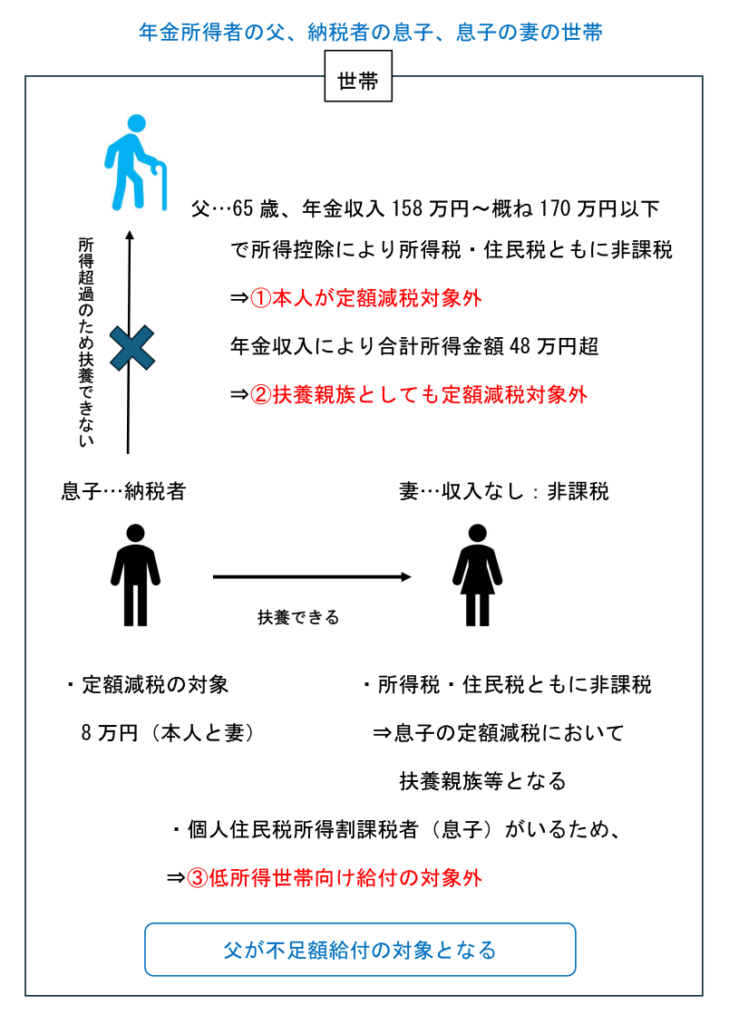

また、青色事業専従者など、税制度上定額減税の対象外であった方もいます。

これらの方が定額減税を補足する給付金(不足額給付)の対象となるか否かについては、本ブログ記事「定額減税調整給付金(不足額給付)の対象となる人の具体例と給付額の計算例」、「所得税・住民税が非課税でも青色事業専従者等は定額減税調整給付金(不足額給付)の対象となる!」において詳細を記載しています。

2025(令和7)年7月23日に、宝塚市のホームページにおいて不足額給付に関する情報が更新され、不足額給付の対象となるか否かを判定するためのフローチャート(下図)が公表されました。

宝塚市では、不足額給付の対象者には、2025(令和7)年8月下旬に市から書面が送付されます※。

申請受け付けは、2025(令和7)年9月頃から開始される予定です※。

なお、不足額給付の対象者のうち、転入者(2024(令和6)年1月2日~2025(令和7)年1月1日に宝塚市へ転入した方)については、転入前の自治体で発行された調整給付支給要件確認書(調整給付額の算出根拠となる資料)を添えて、2025(令和7)年9月~10月末(予定)にご自身で申し出・申請を行う必要があります。

転入者については、当初調整給付に関する情報を宝塚市で把握できず、対象者を特定できないことから宝塚市から通知書面などは送付されませんのでご注意ください。

宝塚市における不足額給付の申請手続き等については、「不足額給付の申請受付開始時期と提出書類(兵庫県宝塚市の場合)」をご参照ください。

※ 2025(令和7)年9月1日に宝塚市のホームページが更新されました。それによると、8月29日に支給事前通知書(お知らせ)・確認書が発送され、9月1日~5日に順次お手元に届く予定とのことです。

なお、一部の方については支給額の算定に時間を要しているため、9月中旬頃をめどに確認書が送付されるようです。

黄色の封筒で届きますので、届き次第、内容の確認をしてください。