所得金額調整控除は、2020(令和2)年分以後の所得税について適用されます。その対象者は、①給与等の収入金額が850万円超で子ども・特別障害者を有する者等(措法41の3の3①)、②給与所得と公的年金等に係る雑所得の両方の所得を有する者(措法41の3の3②)です。

①については、本ブログ記事「令和2年分から適用される基礎控除の改正と所得金額調整控除の新設」で確認しましたので、今回は②について確認します。

1.対象者と控除額

給与所得と公的年金等に係る雑所得の両所得を有する者については、給与所得控除額と公的年金等控除額がそれぞれ10万円引き下げられたため、基礎控除額の10万円の引き上げだけでは負担増となるケースが生じ得ます。そこで、以下の内容の所得金額調整控除が措置されました。

(1) 対象者

その年の給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額がある居住者で、給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額の合計額が10万円を超える者

(2) 控除額

| 控除額=給与所得の金額(10万円を限度)+公的年金等に係る雑所得の金額(10万円を限度)-10万円 ※ 総所得金額の計算上、給与所得の金額から控除する。 |

給与所得と公的年金等に係る雑所得の両方を有する者の総所得金額を計算する場合は、給与所得控除後の給与等の金額(10万円を超える場合は10万円)及び公的年金等に係る雑所得の金額(10万円を超える場合は10万円)の合計額から10万円を控除した残額が、その年分の給与所得の金額から控除されます。

2.留意点

(1) 公的年金等に係る確定申告不要制度の適用要件である「公的年金等に係る雑所得以外の所得金額が20万円以下」については、所得金額調整控除後の金額で判定します。

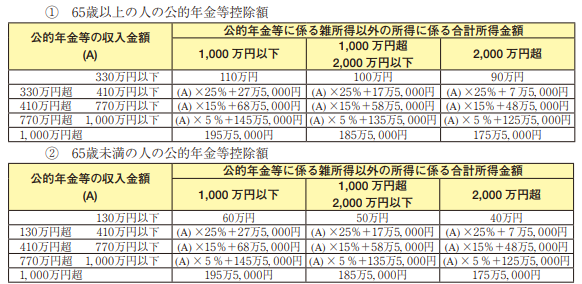

(2) 公的年金等控除額を計算する場合の「 公的年金等に係る雑所得以外の合計所得金額」は、所得金額調整控除前の金額となります。

ただし、子ども・特別障害者を有する者等の所得金額調整控除(措法41の3の3①)の適用がある場合は、所得金額調整控除後の金額となります。

次の2つの設例において、公的年金等控除額の計算方法を確認します。

| 【前提】 ・年齢62歳 ・給与収入1,200万円、公的年金等の収入100万円 ・本人、同一生計配偶者及び扶養親族のいずれも特別障害者ではなく、23歳未満の扶養親族もいない。 |

| 【計算】 ① 給与所得(所得金額調整控除前) 1,200万円-195万円(給与所得控除額)=1,005万円 ② 公的年金等に係る雑所得 100万円-50万円(公的年金等控除額)=50万円 ※ 所得金額調整控除前の給与所得(1,005万円)で判定するため、公的年金等控除額は速算表より50万円になります。これを、誤って所得金額調整控除後の給与所得(995万円)で判定すると、公的年金等控除額が60万円となり、雑所得の金額が変わってしまいます。 ③ 給与所得(所得金額調整控除後・措法41の3の3②) 1,200万円-195万円-10万円(所得金額調整控除額)=995万円 ※ 給与所得、公的年金等に係る雑所得がどちらも10万円を超えているため、所得金額調整控除額は上限の10万円になります。 |

| 【前提】 ・年齢62歳 ・給与収入1,200万円、公的年金等の収入100万円 ・19歳の扶養親族がいる。 |

| 【計算】 ① 給与所得(所得金額調整控除前) 1,200万円-195万円(給与所得控除額)=1,005万円 ② 給与所得(所得金額調整控除後・措法41の3の3①) 1,200万円-195万円-15万円(所得金額調整控除額)=990万円 ※ 給与収入が1,000万円超のため、所得金額調整控除額は上限の15万円になります。 ③ 公的年金等に係る雑所得 100万円-60万円(公的年金等控除額)=40万円 ※ 子ども・特別障害者を有する者等の所得金額調整控除(措法41の3の3①)の適用がある場合は、所得金額調整控除後の給与所得(990万円)で判定するため、公的年金等控除額は速算表より60万円になります。これを、誤って所得金額調整控除前の給与所得(1,005万円)で判定すると、公的年金等控除額が50万円となり、雑所得の金額が変わってしまいます。 ④ 給与所得(所得金額調整控除後・措法41の3の3②) 990万円-10万円(所得金額調整控除額)=980万円 ※ 給与所得、公的年金等に係る雑所得がどちらも10万円を超えているため、所得金額調整控除額は上限の10万円になります。 |

(3) 「給与等の収入金額が850万円超で子ども・特別障害者を有する場合の所得金額調整控除」と 「給与所得と公的年金等に係る雑所得の両方の所得を有する場合の所得金額調整控除」は併用可能であり、両方の控除を適用した場合の控除額は最高25万円(15万円+10万円)となります(上記(2)の設例参照)。