従来は臨時的ないわゆる役員賞与については損金算入が認められていませんでしたが、事前確定届出給与の制度を利用すれば、臨時的な給与(賞与)であっても一定の要件を満たせば損金算入が可能です。

この制度を利用するには、納税地の所轄税務署長に対して、あらかじめ確定している支給時期・支給金額のほか、必要事項を記載した届出書等を届出期限までに提出しなければなりません。

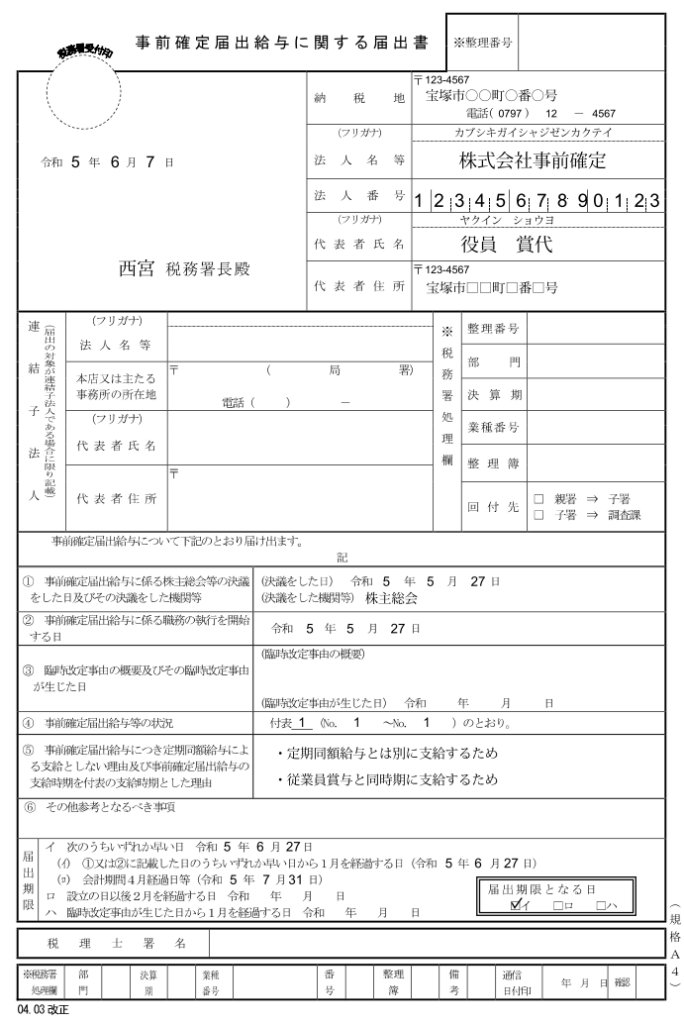

以下では、3月決算法人が2023(令和5)年5月27日に定時株主総会を開催し、それに基づく事前確定届出給与に関する届出を2023(令和5)年6月7日に届け出た場合の「事前確定届出給与に関する届出書」と「付表1(事前確定届出給与等の状況(金銭交付用))」について、書き方と記載例を確認します。

1.「事前確定届出給与に関する届出書」の書き方と記載例

以下において、「事前確定届出給与に関する届出書」の主な項目について書き方を確認します。その他の項目については、上図の記載例をご参照ください。

(1)「①事前確定届出給与に係る株主総会等の決議をした日及びその決議をした機関等」欄は、「株主総会」や「取締役会」など事前確定届出給与に関する決議をした機関名と決議日を記入します。

今回の例では、「決議をした日」が2023(令和5)年5月27日、「決議をした機関等」が株主総会となります。

(2)「②事前確定届出給与に係る職務の執行を開始する日」欄は、一般的に役員給与は定時株主総会から次の定時株主総会までの間の職務執行の対価であると考えられるため、定時株主総会開催日を記入します。

今回の例では、2023(令和5)年5月27日となります。

※ 事前確定届出給与対象者のうちその職務の執行を開始する日が異なる者がいる場合には、この欄の余白部分に、例えば「一部役員については令和○年○月○日」等と記載します。

(3)「届出期限」欄の「①又は②に記載した日のうちいずれか早い日から1月を経過する日」は、①又は②の翌日を起算日として暦に従って計算します。

今回の例では、①②ともに5月27日ですので、その翌日の5月28日が起算日となり6月27日が「1月を経過する日」になります。

(4)「届出期限」欄の「会計期間4月経過日等」は、会計期間開始の日から4月を経過する日を記入します。

今回の例では、会計期間開始日が2023(令和5)年4月1日ですので2023(令和5)年7月31日となります。

(5) 以上より、届出期限は(3)と(4)のうちいずれか早い日となりますので、今回の例では、2023(令和5)年6月27日が届出期限となります。

(注)定期給与を受けていない者に対して、株主総会等で決議した「所定の時期に確定した額の金銭等を交付する旨の定め」に基づいて継続して毎年支給する給与、例えば、非常勤役員に対して四半期ごとに支給する給与についても、この届出が必要となります。

ただし、同族会社に該当しない法人が、定期給与を支給しない役員に対して支給する給与で金銭によるものについては、この届出は必要ありません。

詳細については、本ブログ記事「届出不要の事前確定届出給与とは?」をご参照ください。

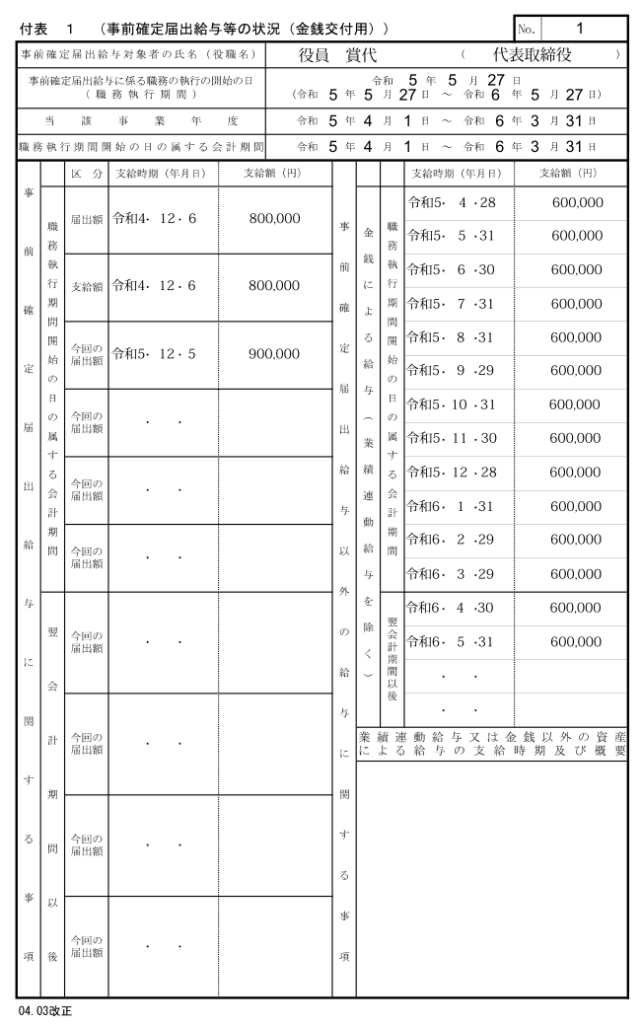

2.「付表1(事前確定届出給与等の状況(金銭交付用))」の書き方と記載例

この付表は、「所定の時期に確定した額の金銭を交付する旨の定め」に基づき支給する給与について届け出る場合に、「事前確定届出給与に関する届出書」に添付するものです。

以下において、「付表1(事前確定届出給与等の状況(金銭交付用))」の主な項目について書き方を確認します。その他の項目については、上図の記載例をご参照ください。

(1) 「事前確定届出給与に係る職務の執行の開始の日(職務執行期間)」欄には、「所定の時期に確定した額の金銭等を交付する旨の定め」に係る職務の執行の開始の日(定時株主総会の開催日など)及び職務執行期間(定時株主総会の開催日から次の定時株主総会の開催日までの期間など)を記載します。

(2) 「当該事業年度」欄には、この届出をする事業年度を記載します。

(3) 用紙左側の「事前確定届出給与に関する事項」の「支給時期(年月日)」欄及び「支給額(円)」欄には、次のように記載します。

① 「区分」欄の「届出額」欄は、前回以前の届出において届け出た事前確定届出給与の支給時期及び支給額について記載します。

「届出額」欄の記載例では、前回の届出で「令和4年12月6日に800,000円を支給する」こととしていた事前確定届出給与について記載しています。

② 「区分」欄の「支給額」欄は、①の事前確定届出給与の実際の支給時期及び支給額について記載します。

「支給額」欄の記載例では、前回の届出通りに実際に支給が行われたことを記載しています。

③ 「区分」欄の「今回の届出額」欄は、今回の届出において届け出る事前確定届出給与について、届出の時において予定されている支給時期及び支給額について記載します。

「今回の届出額」欄の記載例では、「令和5年12月5日に900,000円を支給する」こととしている事前確定届出給与について記載しています。

(4) 用紙右側の「事前確定届出給与以外の給与に関する事項」の「支給時期(年月日)」欄及び「支給額(円)」欄には、事前確定届出給与対象者に対して支給した、又は支給しようとする事前確定届出給与以外の給与について、届出の時において予定されている支給時期及び支給額を記載します。