勤め先の転勤辞令により、それまで住んでいた自宅を賃貸に出すことがあります。この場合、賃貸人には不動産所得が生じることになりますが、不動産所得の計算上、賃貸している自宅の減価償却費は必要経費に算入することができます。

今回は、自身の居住用(非業務用)から賃貸用(業務用)へ転用した場合の減価償却費の計算方法を確認しますが、その中でも複雑な計算を要する中古で取得した建物を非業務用から業務用に転用した場合を例に挙げます。

※ 新規取得資産のケースについては、本ブログ記事「自家用車を非業務用から業務用に転用した場合の減価償却費の計算」をご参照ください。

1.中古取得資産を業務用に転用した場合の減価償却費の計算

中古で取得した建物を非業務用から業務用に転用した場合の減価償却費の計算には、2つのステップが必要です。次の設例により、計算方法を確認します。

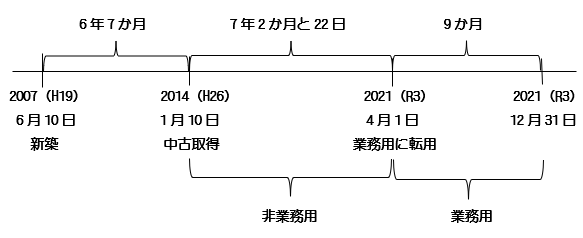

| 【設例】 2014(平成26)年1月10日に中古の建物(木造)を購入し居住の用に供していましたが、転勤のため、当該建物を2021(令和3)年4月1日から賃貸(住宅用)することにしました。この場合の2021(令和3)年分の減価償却費の計算はどうなりますか。 ・中古の建物は、2007(平成19)年6月10日に新築されたものである。 |

(1) 業務用に転用した日における未償却残高

① 非業務用期間中の耐用年数と償却率

法定耐用年数の1.5倍に相当する年数※1及び償却率※2を求めます。

22年×1.5=33年→0.031

※1 1年未満の端数があるときは切り捨てます。

※2 償却率は、旧定額法の償却率を適用します(非業務用資産の減価の額の計算 は、2007(平成19)年4月1日以後に取得した資産であっても、旧定額法により計算することとなります)。

② 非業務用期間中の減価の額

非業務用期間における減価の額を旧定額法で計算します。

2014(平成26)年1月10日から2021(令和3)年3月31日まで→7年2か月と22日→7年※

20,000,000円×0.9×0.031×7年=3,906,000円

※ 非業務用期間に係る年数に1年未満の端数があるときは、6月以上の端数は1年とし、6月に満たない端数は切り捨てます。

③ 業務用に転用した日における未償却残高

20,000,000円-3,906,000円=16,094,000円

(2) 業務用に転用後の減価償却費の計算

① 業務用に転用後の耐用年数と償却率

業務用に転用後の耐用年数は、今後の使用可能期間の年数を合理的に見積もることができれば、その見積年数を耐用年数として計算しますが、今後の使用可能期間の年数を合理的に見積もることが困難な場合には、次のように簡便法により計算します。

イ.経過年数

2007(平成19)年6月10日から2014(平成26)年1月9日まで※→6年7か月→79か月

※ 経過年数には、2014(平成26)年1月10日から2021(令和3)年3月31日までの期間(非業務用期間)は含めません。

ロ.転用後の耐用年数(簡便法による耐用年数)

(264か月(法定耐用年数22年)-79か月(経過年数))+79か月(経過年数)×0.2=200.8か月→16.7年→16年※

※ 1年未満の端数の切捨ては、最後に行います。

ハ.転用後の償却率

16年→0.063※

※ 2014(平成26)年1月10日取得のため定額法の償却率となります。

② 業務用に転用後の減価償却費

20,000,000円×0.063×9/12=945,000円

なお、2021(令和3)年12月31日の未償却残高は次のとおりです。

16,094,000円-945,000円=15,149,000円

2.中古取得資産を業務用に転用した場合の減価償却の注意点

(1) 中古住宅の築後経過年数を計算するときの「取得の日」は、売買契約の締結の日ではなく引渡しの日をいいます。

(2) すぐ貸せる状態の貸家について、未入居という理由で減価償却費を計上できないことはありません。貸家をいつでも入居できる状態に整備し、入居者募集の広告も出して入居者にいつでも引き渡せる状態であれば、その年中に結果として入居者がいなかったとしても、業務の用に供したとして減価償却費を計上することができます。

(3) 今回は中古で取得した住宅を例に減価償却費の計算方法を確認しましたが、例えば、自家用車(非業務用)を事業用(業務用)に転用した場合なども同様の計算となります。