2023(令和5)年10月1日からインボイス制度(適格請求書等保存方式)がスタートします。このインボイス制度は、免税事業者を中心に多くの事業者へ影響を及ぼすことから、その影響を緩和するために、2023(令和5)年度税制改正で以下の負担軽減措置(支援措置)が講じられました。

(1) 売上税額の2割を納税額とする「2割特例」

(2) 帳簿保存のみで仕入税額控除ができる「少額特例」

(3) 少額な返還インボイスの交付義務の免除

(4) 登録制度の見直しと手続きの柔軟化

今回は、上記の負担軽減措置のうち、(1)の「2割特例」と簡易課税制度の関係について確認します。

※ (1)の「2割特例」の制度概要については、本ブログ記事「インボイス制度に係る支援措置:売上税額の2割納税」を、(2)(3)の制度概要等については「インボイス制度に係る支援措置:R5年4月以降の申請可・少額取引のインボイス保存不要等」を、(4)については「登録制度の見直しと手続きの柔軟化:インボイス制度負担軽減措置」をご参照ください。

1.納税額の計算上どちらが有利か?

2割特例は売上税額の2割を納税額とするものですが、具体的には簡易課税制度と同様に以下のように計算します。

消費税納税額=課税売上げに係る消費税額-課税売上げに係る消費税額×80%

簡易課税制度におけるみなし仕入率は、事業区分に応じて下表のように定められていますが、2割特例は、簡易課税制度におけるみなし仕入率を事業区分にかかわらず一律に80%とすることと同義です。

したがって、下表の第3種から第6種に該当する事業のうち1種類の事業のみを行う場合は、簡易課税制度よりも「2割特例」の方が納税額が少なくなり有利となります。

| 事業区分 | 該当する事業 | みなし仕入率 |

|---|---|---|

| 第1種事業 | 卸売業 | 90% |

| 第2種事業 | 小売業、農林漁業(飲食料品の譲渡に係る事業) | 80% |

| 第3種事業 | 製造業、建築業、農林漁業(飲食料品の譲渡に係る事業を除く)など | 70% |

| 第4種事業 | 第1・2・3・5・6種以外の事業(飲食店業など) | 60% |

| 第5種事業 | 運輸・通信業、金融・保険業、サービス業(飲食店業を除く) | 50% |

| 第6種事業 | 不動産業 | 40% |

第1種から第6種に該当する事業のうち2種類以上の事業を行う場合は、簡易課税制度のみなし仕入率と2割特例の80%を比較して、どちらか有利な方を適用します。つまり、みなし仕入率が80%を上回れば簡易課税制度が有利になり、下回れば2割特例が有利になります。

2.事務負担は2割特例が有利

納税額の計算上、2割特例と簡易課税制度のどちらが有利になるかについては上記1のとおりですが、事務負担の軽減という点では、簡易課税制度よりも2割特例の方が有利になります。

2割特例も簡易課税制度も納税額の計算にインボイスは必要ないという点では同じですが、2種類以上の事業を営む場合でも、2割特例は一律80%の仕入税額控除を行うため、簡易課税制度と異なり事業区分に応じた売上高と消費税額の把握は不要です。したがって、適用税率毎(軽減税率8%、標準税率10%など)の売上税額を把握するだけで納税額の計算が可能となります。

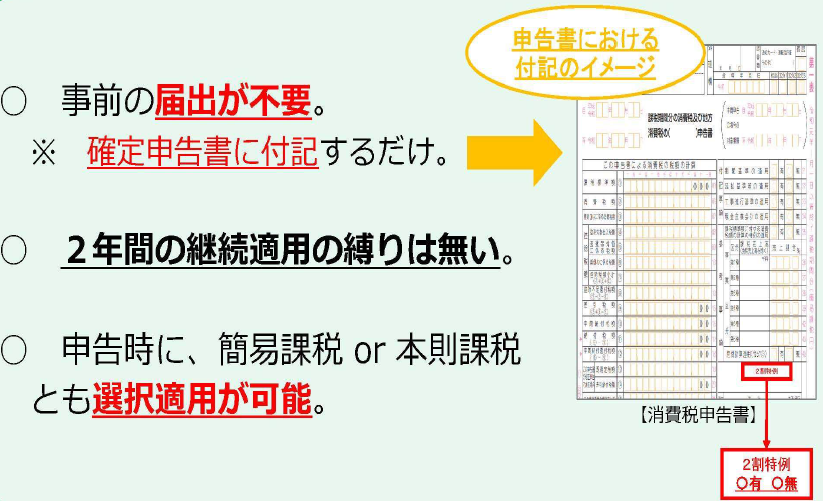

また、簡易課税制度の適用を受ける場合には事前に簡易課税制度選択届出書の提出が必要ですが、2割特例の場合は事前の届出は不要であり、申告書に設けられる記載欄に適用を受ける旨を付記するだけです。

さらに、2割特例には2年間の継続適用要件(いわゆる2年縛り)もありません。